30/9/2024

En el marco del Régimen de Regularización de Activos establecido por la Ley 27.743, hay dos tipos de cuentas especiales:

- Cuenta especial bancaria reguladas por las normas del Banco Central de la República Argentina (BCRA), a la cual se depositan los fondos en pesos o en moneda extranjera provenientes de la regularización;

- Cuenta comitente especial, a través de alguno de los ALYCs registrados en la Comisión Nacional de Valores (CNV).

Cuentas especiales bancaria

- Las cuentas se abrirán a nombre y a la orden exclusivamente de los sujetos alcanzados por el Régimen.

Acreditaciones

- Los saldos se mantendrán en la moneda en la que se efectivice la regularización.

- Las tenencias en el exterior deberán provenir únicamente de transferencias cuyos originantes y destinatarios sean titulares de la cuenta y declarantes.

- Se admitirán acreditaciones de los resultados de las inversiones que realicen con los fondos depositados en esta cuenta, según los destinos de inversión admitidos por las disposiciones legales y reglamentarias vigentes.

- Se admite acreditar en varias ocasiones.

Movimiento de los fondos depositados

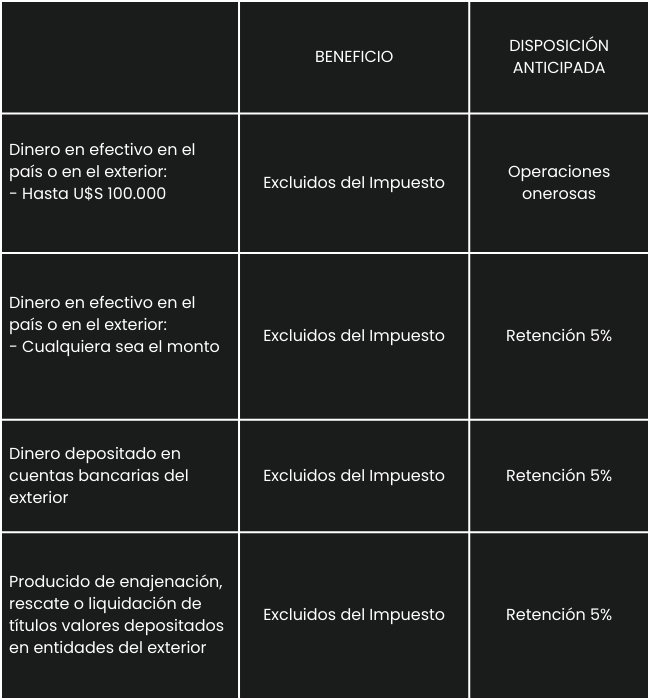

Deberán permanecer indisponibles hasta el 31/10/2024.

Por montos de hasta u$s 100.000, donde el titular decida transferirlos hacia otra cuenta propia, antes del 31/10/2024, la entidad financiera le requerirá:

- Manifestar, con carácter de declaración jurada, que ese monto será utilizado en operaciones onerosas debidamente documentadas (factura, boleto de compraventa, escritura, entre otros).

- Por inversión en fondos en los destinos permitidos, se podrá efectuar los siguientes débitos:

Hacia otras Cuentas Especiales de Regularización de Activos –comitentes o bancarias– o hacia otras cuentas para los casos que la AFIP haya establecido un registro de seguimiento de tales inversiones (Resolución ME 590/2024, 3° párrafo del artículo 3).

Hacia otras cuentas comitentes o bancarias del titular, sin perjuicio de la retención impositiva que deba efectuar la entidad financiera de acuerdo con la reglamentación que establezca la AFIP a tal efecto.

- Venta de la moneda extranjera depositada para obtener los fondos en pesos para el pago del impuesto deberá presentar a la entidad el “Volante electrónico de pago” (VEP) que emita el sistema de la AFIP.

- No se admiten débitos en efectivo, los retiros deben realizarse mediante transferencias bancarias.

Otros temas relacionados

El Banco Central de la República Argentina (BCRA) estableció dejar sin efecto lo siguiente:

La Política denominada “conozca a su cliente”, mediante la cual se establecían recaudos especiales a tomar de manera previa a la efectivización de una transferencia, a los fines de continuar con la política de minimizar el riesgo.

Los motivos válidos de rechazo por parte de la entidad receptora para operaciones en moneda extranjera, ante la sospecha de que la transferencia esté asociada a un incumplimiento de la normativa por parte de personas humanas residentes para la formación de activos externos.

Cuenta comitente especial

De conformidad con los instrumentos financieros elegibles para: ingresar ofertas en la colocación primaria, y dar curso a operaciones en el ámbito de la negociación secundaria, los Agentes de Liquidación y Compensación (“ALyC”) deberán proceder, en forma previa, a la apertura de:

- Subcuentas comitentes especiales denominadas “Cuentas Comitentes Especiales de Regularización de Activos” abiertas al efecto ante el Agente Depositario Central de Valores Negociables (“ADCVN”), exclusivamente a nombre del sujeto que adhiere al Blanqueo, con idéntica titularidad/cotitularidad a la oportunamente declarada en la/s cuenta/s bancaria/s denominada/s “Cuentas Especiales de Regularización de Activos” abiertas en entidades financieras.

- Los ALYCs que intervengan en las operaciones de inversión también deberán abrir al menos una cuenta bancaria especial de su propia titularidad, cuyo destino exclusivo será la realización de las operaciones de inversión mencionadas con los fondos provenientes de las cuentas bancarias especiales de los clientes.

Plazo de inversión

Las operaciones deberán ser concertadas en segmentos de concurrencia de ofertas con prioridad precio tiempo y liquidadas dentro del plazo de 10 días hábiles, contados desde la fecha de acreditación de los fondos, provenientes de la/s cuenta/s bancaria/s denominadas “Cuenta/s Especial/es de Regularización de Activos” de titularidad/cotitularidad del cliente ordenante de las mismas, en la cuenta bancaria denominada “Cuenta Especial de Regularización de Activos” de titularidad de dichos Agentes.

Acreencias

Los fondos resultantes de la liquidación de las operaciones de venta de valores negociables previamente adquiridos, deberán ser:

- Transferidos y acreditados por los Agentes en la/s cuenta/s bancaria/s denominada/s “Cuentas Especiales de Regularización de Activos” de titularidad/cotitularidad del/los respectivo/s cliente/s.; o bien

- Reinvertidos en cualquiera de las Inversiones Elegibles.

Los ALyC bajo su responsabilidad deberán garantizar y cumplir, en todo momento, la trazabilidad del origen y destino de los fondos y, en consecuencia, implementar las correspondientes medidas tendientes a la adecuada registración y conservación de la documentación respaldatoria de los fondos aplicados a las Inversiones Elegibles.

27/9/2024

Mediante el decreto 847/2024 el Poder Ejecutivo reglamentó parcialmente la reforma laboral dispuesta por la Ley de Bases y Puntos de Partida para la Libertad de los Argentinos. (L.27742)

El decreto brinda las pautas para la regularización de las relaciones laborales vigentes del sector privado no registradas o deficientemente registradas, iniciadas con anterioridad a la referida ley, y para la implementación del Sistema de Cese Laboral, entre otros puntos.

Blanqueo laboral

El empleador tendrá el beneficio de la condonación de deudas por capital e intereses, la extinción de la acción penal, la condonación de infracciones y sanciones, la baja del Registro de Sanciones Laborales (REPSAL).

En el caso de los empleados, cualquiera sea su antigüedad y su salario, sólo podrá tener acreditados hasta 5 años de aportes calculados sobre el monto del salario mínimo, vital y móvil.

El porcentaje de condonación de la deuda que fuera determinada por la AFIP, que alcanza a todos los subsistemas de la Seguridad Social comprendidos, excepto para aquellos que se prevea un porcentaje diferente, así como al Régimen Nacional de Obras Sociales es:

- Micro y Pequeñas Empresas y entidades sin fines de lucro: +90 %

- Medianas Empresas, tramo 1 y tramo 2: 80 %

- Demás empleadores: 70 %

Los empleadores, con excepción de las entidades sin fines de lucro, deberán acreditar su condición con el “Certificado MIPyME” vigente a la fecha de adhesión al Régimen de Regularización.

El porcentaje de condonación de la deuda será del 100 % cuando tenga origen en la falta de pago de aportes y contribuciones con destino al Régimen del Sistema Nacional del Seguro de Salud y de las cuotas destinadas al Régimen de Riesgos del Trabajo.

El goce de estos beneficios resultará procedente en la medida en que el empleador cancele la deuda bajo alguna de las siguientes modalidades:

a) Pago al contado, en cuyo caso la deuda de capital devengada hasta el 31 de julio de 2024 y de intereses devengada hasta la fecha de adhesión al Régimen de Regularización que no hubiera sido condonada se verá reducida en un (50 %), o

b) A través del Plan de Facilidades de Pago estableciendo la cantidad máxima de cuotas, la tasa de interés de financiación y

el porcentaje del pago a cuenta a ingresar, según el tipo de sujeto al momento de la adhesión.

Sistema de Cese Laboral

El Sistema de Cese Laboral es un régimen alternativo acordado en el marco de las Convenciones Colectivas de Trabajo, que le otorga a los empleadores y trabajadores la posibilidad de sustituir la indemnización por antigüedad, como así también a cualquier otro rubro indemnizatorio cuyo cálculo tome como parámetro a la referida indemnización.

Deberá definir el monto de los pagos que deban abonarse al trabajador en la contingencia de una relación laboral interrumpida y las modalidades de pago.

En todos los casos se deberá establecer un tratamiento diferencial en favor del trabajador despedido sin justa causa y podrá contemplar la utilización de fondos de cese y/o la utilización de seguros colectivos o individuales.

Parámetros y principios del Sistema de Cese Laboral

- Sustituirá la indemnización por antigüedad

- En el caso de extinción del contrato de trabajo por mutuo acuerdo, en cuyo marco el empleador acuerde abonarle al trabajador una suma de dinero a modo de gratificación, cualquiera fuera su denominación, dicho pago podrá ser efectuado sobre la base de las metodologías y procedimientos que se establezcan en el Sistema de Cese Laboral, sin perjuicio de cualquier otro pago adicional que las partes acuerden.

- En el Convenio Colectivo de Trabajo que corresponda se deberá establecer que, al inicio de una nueva relación laboral, el empleador y el trabajador acordarán si se rigen por algún sistema de cese laboral contemplado en dicho convenio o por el sistema indemnizatorio previsto en la Ley de Contrato de Trabajo.

- La opción formulada por mutuo acuerdo entre el empleador y el trabajador solo puede ser modificada por acuerdo escrito de ambas partes.

- Los Convenios Colectivos de Trabajo podrán establecer múltiples sistemas de fondo de cese. Nada de lo dispuesto en el presente ni de lo que pudiera acordarse convencionalmente obstará a que puedan coexistir los distintos sistemas en simultáneo.

- Los Convenios Colectivos de Trabajo podrán acordar Sistemas de Cese Laboral con condiciones, modalidades y montos diferentes según el tipo y las características de la empresa, actividad o subsector, cumpliendo como mínimo con las condiciones previstas en la presente Reglamentación.

- El Sistema de Cese Laboral no podrá contemplar el cobro, de forma directa o indirecta, de comisiones, tasas o montos que tengan como beneficiarios o destinatarios a los representantes de los empleadores ni a las asociaciones sindicales.

- El pago al trabajador de las sumas resultantes a través del Sistema de Cese Laboral tendrá efecto cancelatorio pleno, total y definitivo de las indemnizaciones a las que sustituyen.

- En el caso de relaciones laborales vigentes que se hayan iniciado previo a la entrada en vigencia del Sistema de Cese Laboral acordado en el Convenio Colectivo de Trabajo, las partes podrán pactar de mutuo acuerdo el cambio al Sistema de Cese. El Convenio Colectivo de Trabajo podrá determinar un régimen especial para estos trabajadores.

Modalidades del Sistema de Cese Laboral

a) Extinción de la relación laboral por mutuo acuerdo de partes.

b) Extinción de la relación laboral por despido sin justa causa.

c) Extinción de la relación laboral con justa causa.

d) Extinción de la relación laboral por fallecimiento.

e) Despido en los términos de los artículos 247, 250 y 251 de la Ley de Contrato de Trabajo.

f) Compensación establecida en el artículo 183, inciso b) de la Ley de Contrato de Trabajo N° 20.744.

g) Compensación establecida en el artículo 212 de la Ley de Contrato de Trabajo N° 20.744 y sus modificatorias.

h) Extinción de la relación laboral por renuncia del trabajador.

i) Extinción de la relación laboral por despido indirecto.

j) Jubilación del trabajador.

Los Sistemas de Cese Laboral deberán constituirse bajo alguna de las siguientes modalidades:

a) Sistema de cancelación individual.

b) Sistema de Fondo de Cese individual o colectivo.

c) Sistema de Seguro individual o colectivo.

Sistema de Cancelación Individual

El Convenio Colectivo de Trabajo podrá establecer un Sistema de Cese Laboral de cancelación individual en reemplazo de la indemnización por antigüedad prevista en el artículo 245 de la Ley de Contrato de Trabajo N° 20.744, como así también de cualquier otro rubro indemnizatorio cuyo cálculo tome como parámetro a la referida indemnización. En esta modalidad, el Convenio Colectivo de Trabajo deberá definir como mínimo:

I. Las condiciones, hechos y circunstancias bajo las cuales se abonarán las indemnizaciones al finalizar la relación laboral.

II. Las modalidades, plazos, montos o porcentajes de los pagos que deban abonarse al trabajador. En este sistema, los pagos acordados serán ejecutados de forma directa por el empleador al trabajador.

Sistema de Fondo de Cese Individual o Colectivo

1. El Fondo de Cese podrá ser individual o colectivo y deberá administrarse bajo alguna de las siguientes modalidades:

a) Régimen de Cuentas Bancarias de Cese Laboral.

b) Régimen de Fondos Comunes de Inversión Abiertos de Cese Laboral.

c) Régimen de Fideicomisos Financieros de Cese Laboral.

Las cuentas, cuotapartes o valores fiduciarios podrán ser a nivel individual, empresa o sectorial. Las partes podrán establecer el porcentaje de la remuneración o monto fijo que aportará el empleador para dicha cuenta individual o colectiva y la periodicidad de ese aporte.

También podrán pactar libremente los montos que serán pagados en cada caso y las características para dichos pagos.

Los trabajadores podrán realizar aportes adicionales en el Sistema de Cese Laboral con algunas excepciones.

En el caso de Fondos Comunes de Inversión Abiertos de Cese Laboral y Fideicomisos Financieros de Cese Laboral, los aportes mencionados anteriormente podrán ser destinados a un fondo a nivel sectorial o de cada empresa. En este supuesto, las partes podrán establecer un monto o porcentaje deducible a pagar por el empleador

en los casos en los que decide finalizar una relación laboral.

2. El Fondo de Cese Laboral será inembargable por los acreedores de los trabajadores o empleadores, por deudas de cualquier naturaleza.

3. El Convenio Colectivo de Trabajo preverá que las partes que lo suscriban no podrán ser beneficiarias en ningún caso de fondos no reclamados, así como el destino que les corresponda.

4. Un Convenio Colectivo de Trabajo podrá contemplar diferentes modalidades de administración de los recursos siempre y cuando se encuentren habilitadas por la presente Reglamentación.

Cuenta Bancaria de Cese

En caso de ser acordado mediante un Convenio Colectivo de Trabajo, el empleador y el trabajador, con las condiciones que se acuerden, podrán integrar un aporte obligatorio en forma mensual a Cuentas Bancarias especiales de Cese (las “Cuentas Bancarias de Cese”) en reemplazo de la indemnización prevista en el artículo 245 de la Ley de Contrato de Trabajo, como así también de cualquier otro rubro indemnizatorio cuyo cálculo tome como parámetro a la referida indemnización.

El BCRA establecerá las regulaciones aplicables a las Cuentas Bancarias de Cese.

Fondos Comunes de Inversión Abiertos de Cese Laboral

Se crea el Régimen de Fondos Comunes de Inversión Abiertos de Cese Laboral (los “FCI de Cese Laboral”), los que se conformarán en el ámbito de la

(CNV), organismo descentralizado actuante en el ámbito del MINISTERIO DE ECONOMÍA, en la forma que al efecto se determine en la respectiva normativa en el marco de las Leyes Nros. 24.083 y sus modificatorias del “Régimen Legal de Fondos Comunes de Inversión; de la Ley de Mercado de Capitales N° 26.831 de la Ley de Contrato de Trabajo N° 20.744.

Los “FCI de Cese Laboral” constituirán, según lo establecido en el Régimen Legal de Fondos Comunes de Inversión, previsto en la Ley N° 24.083 y sus modificatorias, un patrimonio de afectación independiente y distintodel patrimonio de los cuotapartistas aportantes y de los trabajadores.

Teniendo en cuenta la naturaleza de los “FCI de Cese Laboral”, los bienes y derechos que componen el patrimonio de los "de Cese Laboral”, y las rentas que estos generen e ingresen al mismo durante el funcionamiento de los “FCI de Cese Laboral”, estarán exclusivamente destinados a generar las prestaciones de

acuerdo con lo acordado en las Convenciones Colectivas de Trabajo y las normas aplicables.

Los aportes podrán ser realizados por ambas partes, a nivel individual, a nivel de empresa o a nivel de sector, según lo dispuesto en el respectivo Convenio Colectivo de Trabajo.

Fuente: Errepar.

26/9/2024

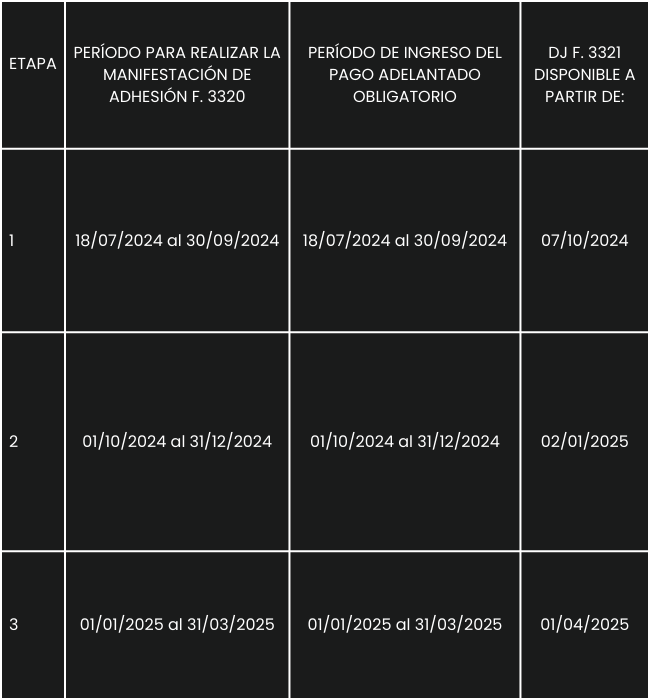

El Ministro Caputo informó anoche que se extiende 30 días la finalización de cada etapa del Régimen de Regularización. La primera vence el 31/10.La medida responde a lo solicitado por CPCE y por entidades financieras.

El nuevo cronograma de fechas sería el siguiente:

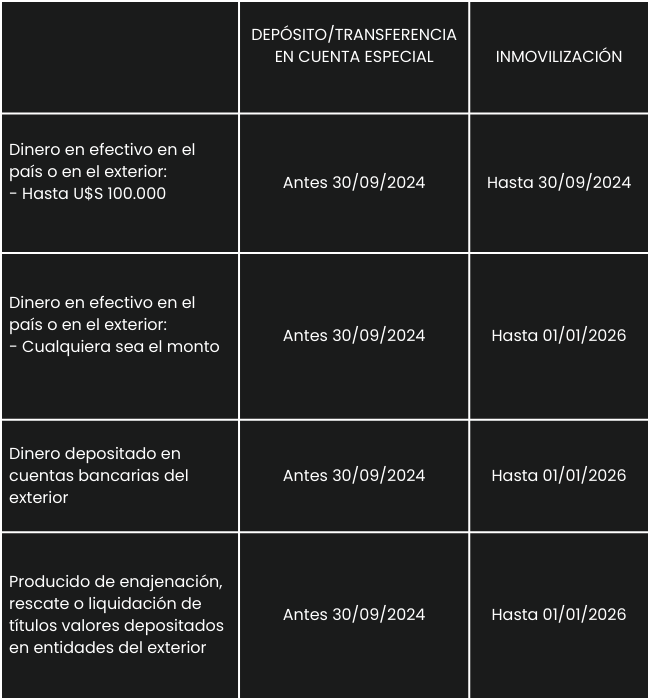

En cuanto a la Regularización del dinero en efectivo en los términos del artículo 31 de la Ley 27.743, se aclara que se podrá realizar el depósito en el banco hasta el 31 de octubre inclusive y podrán ser retirados a partir del 1° de noviembre.

Las disposiciones que resulten de aplicación serán establecidas mediante un Decreto del Poder Ejecutivo Nacional que será publicado próximamente en el Boletín Oficial. Dicha norma se dicta en uso de las atribuciones conferidas en el artículo 20 de la Ley 27.743 y el artículo 5 del Decreto 608/2024 que faculta la extensión de plazo de cada etapa con una diferencia no menor a 3 meses para cada una de ellas.

Asimismo, el comunicado del Organismo refiere a la disposición de fondos depositados con anterioridad al 30/09 aclarando que: “Solamente el efectivo regularizado hasta el 30 de septiembre, podrá ser retirado parcial o totalmente a partir del 1°de octubre, tal como fuera estipulado originalmente. A partir del día en que se retira cualquier monto en efectivo, no se podrán regularizar montos adicionales”.

25/9/2024

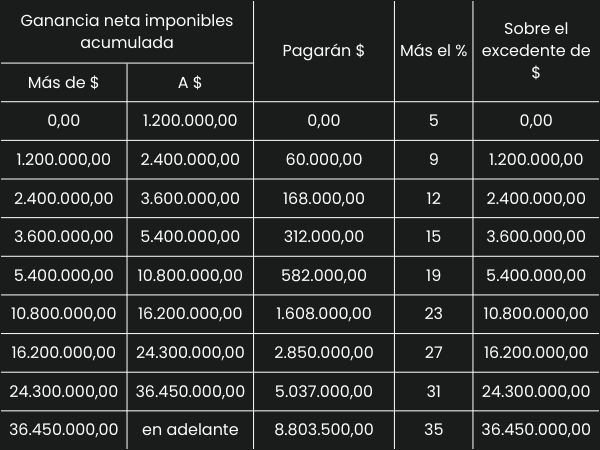

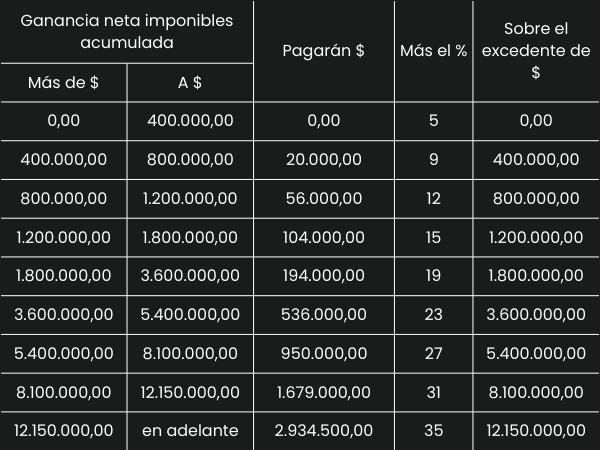

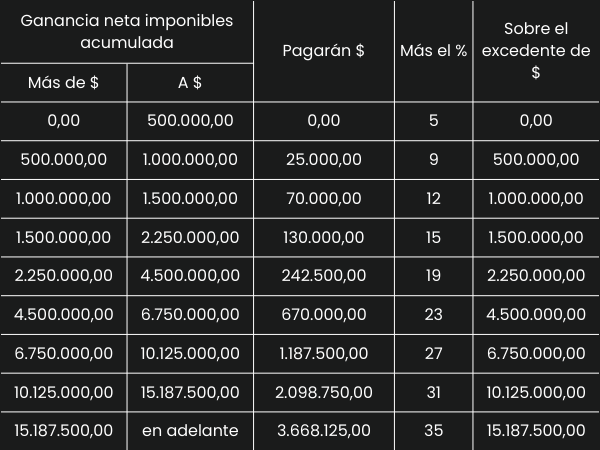

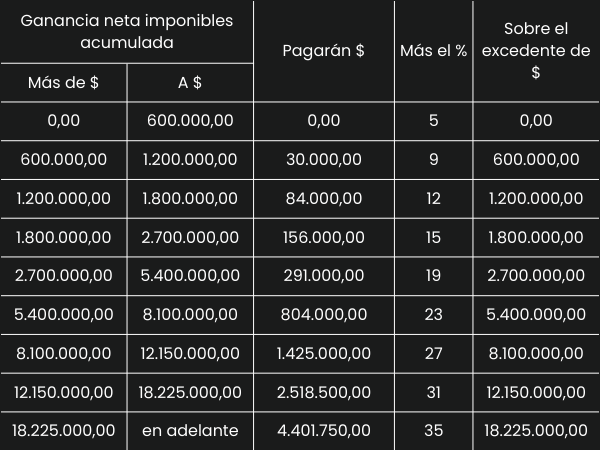

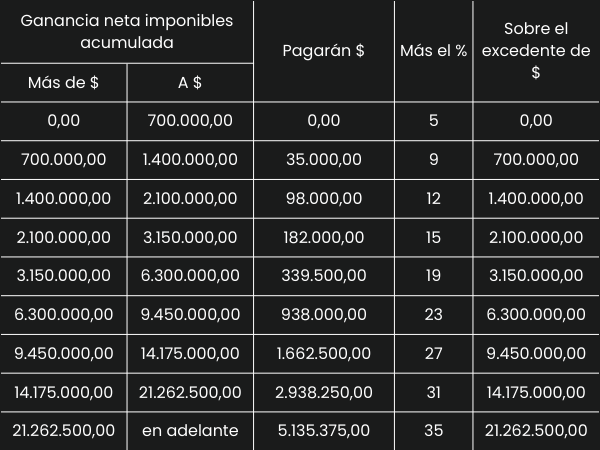

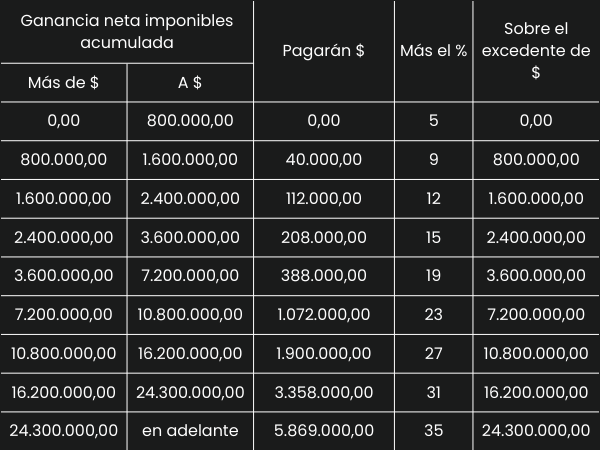

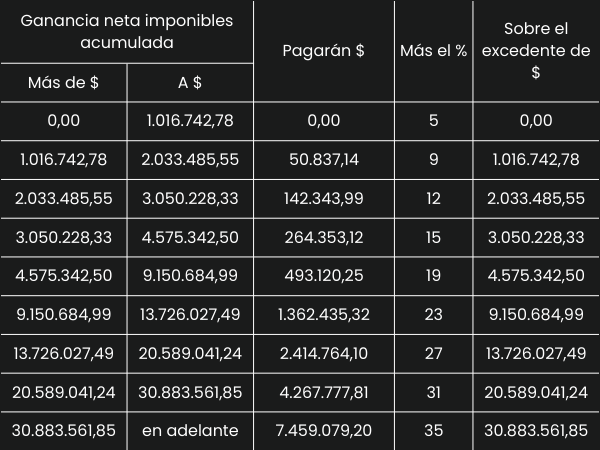

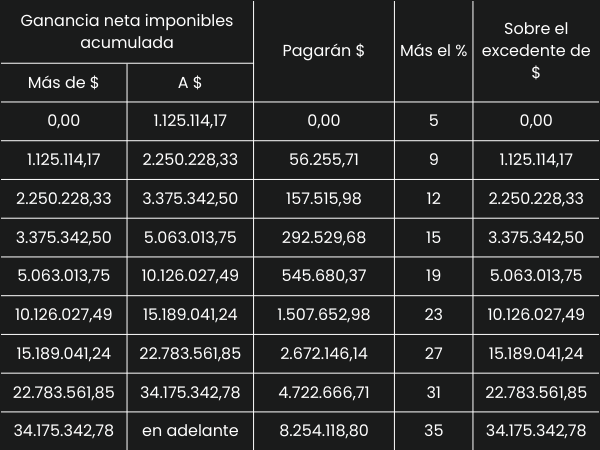

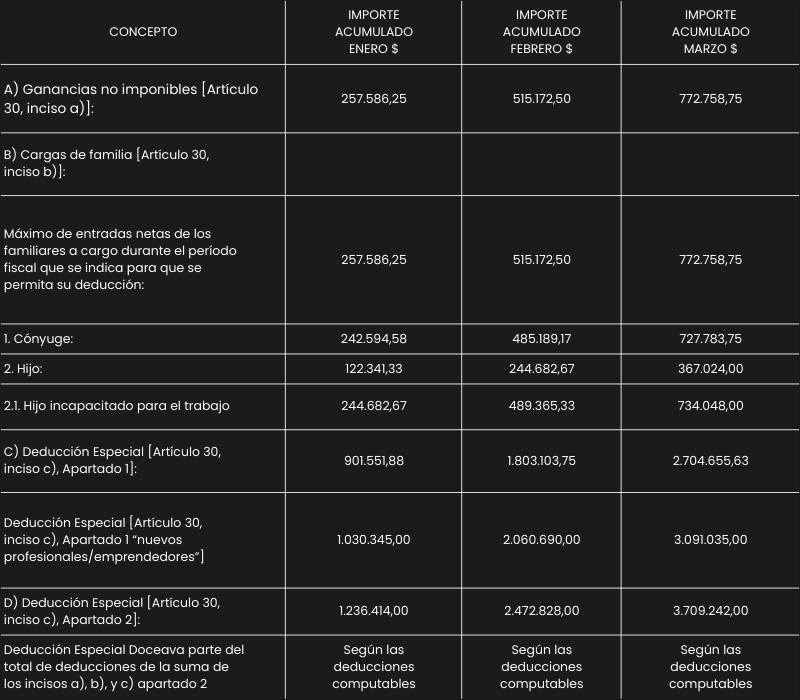

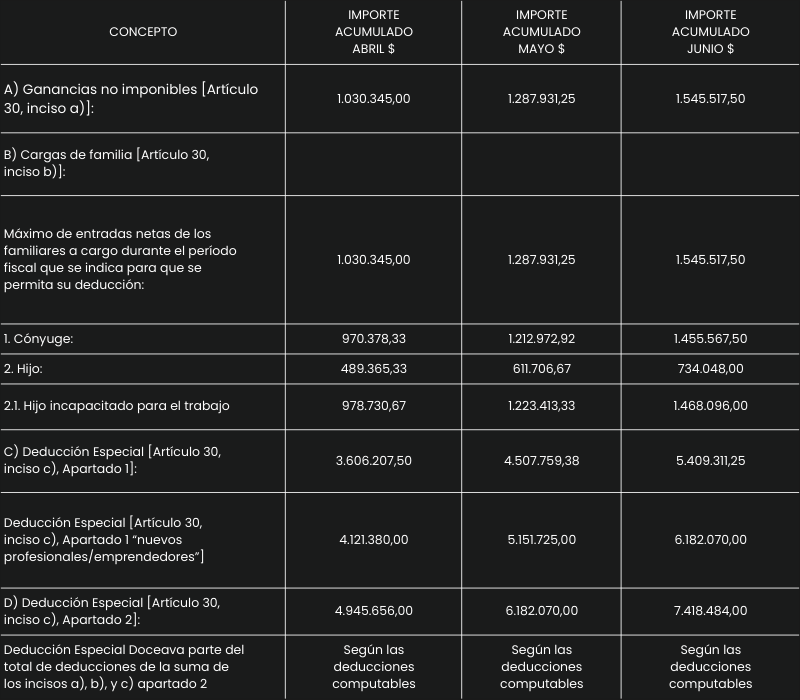

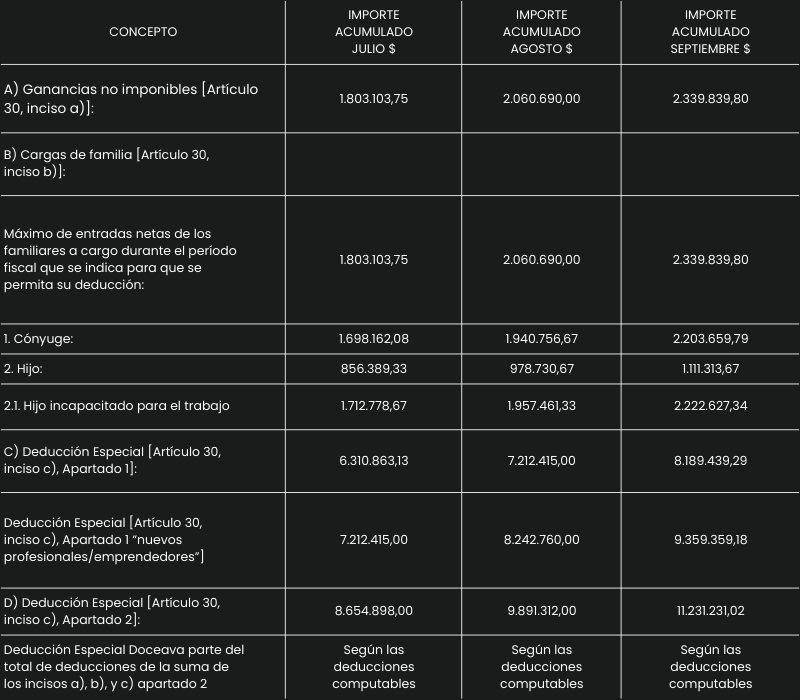

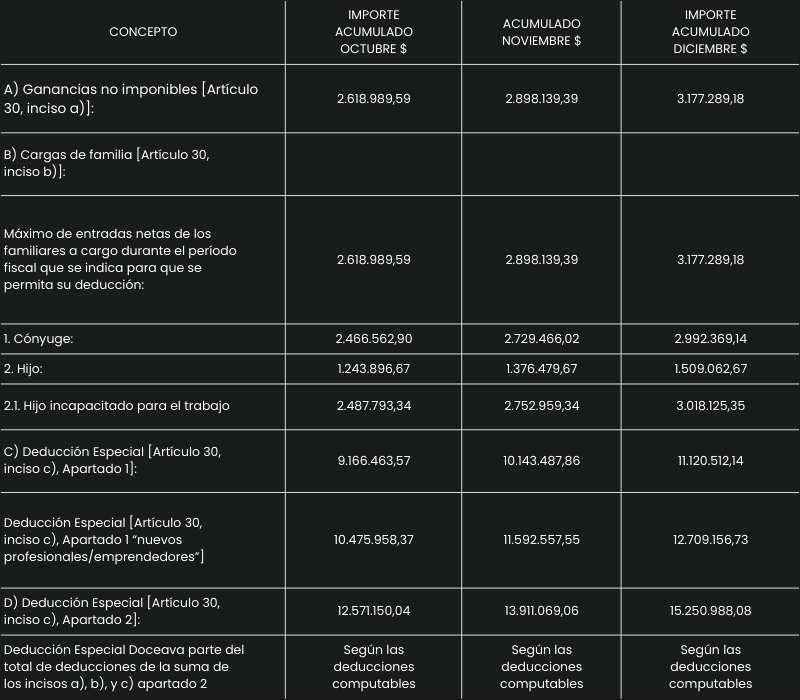

A los fines del régimen de retención del impuesto a las ganancias, la Administración Federal de Ingresos Públicos (AFIP) actualizó los tramos de las escalas del artículo 94 y las deducciones del artículo 30 de la Ley del gravamen.

El Fisco aclara que según el art. 74 de la Ley 27.743, la actualización fue realizada por el coeficiente que surja de la variación del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), desde junio a agosto 2024, conforme al artículo 8° de las disposiciones transitorias de la Resolución General 5.531/2024.

Se destaca que el coeficiente aplicado por el fisco para la actualizar los tramos de la escala del art. 94 y de las deducciones personales es de 1,083714 (8,37%) que equivale a la variación del IPC entre agosto y junio de 2024, por lo tanto considera dos meses. Para este cálculo se considera la variación del índice de agosto 6883,4 respecto al índice de junio 6351,7.

Escala del Art. 94 de la Ley de Impuesto a las Ganancias del Régimen de Retención para el período septiembre a diciembre 2024.

Escala del Tributo del artículo 94 de la ley de impuesto a las ganancias, aplicables a las

remuneraciones percibidas en el período septiembre a diciembre de 2024 -conforme

con el inciso b) del artículo 7° de la Resolución General N° 4.003.

Actualización por IPC INDEC, según el artículo 74 de la Ley N° 27.743, desde junio a

agosto 2024, conforme al artículo 8° de las disposiciones transitorias de la Resolución

General N° 5.531.

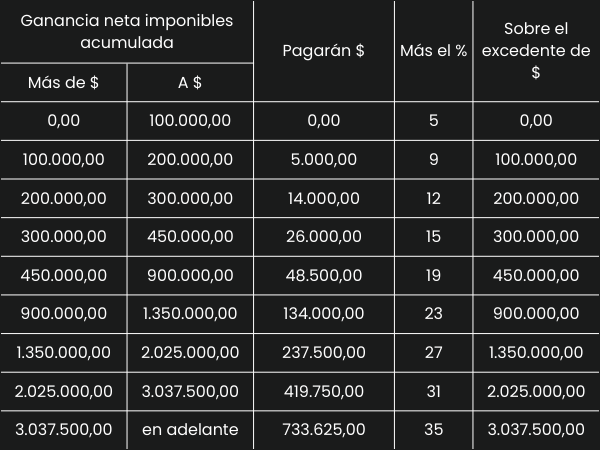

Importes acumulados correspondientes a cada mes

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

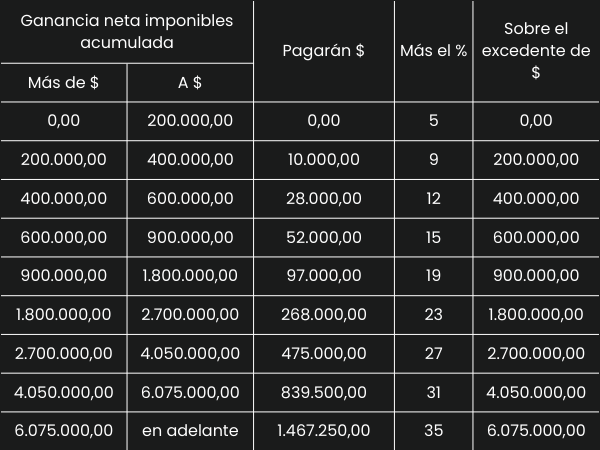

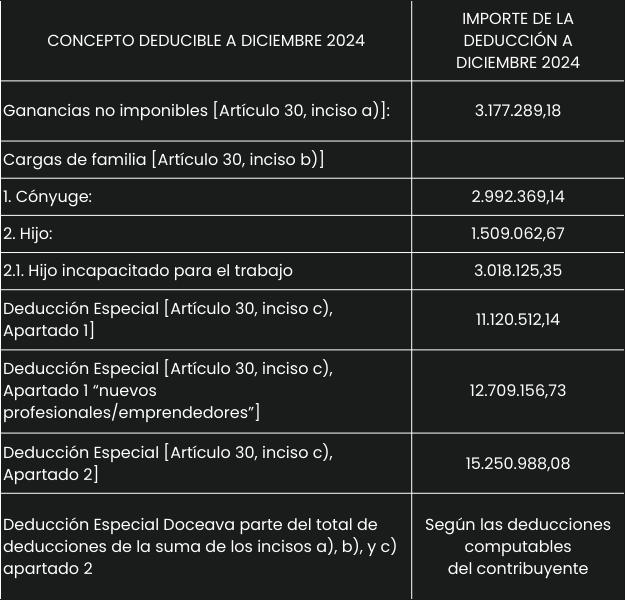

Deducciones del Art.30 de la Ley del Impuesto a las Ganancias del Régimen de Retención para el período septiembre a diciembre 2024

Deducciones personales del artículo 30 de la ley de impuesto a las ganancias,

aplicables a las remuneraciones percibidas en el período septiembre a diciembre de

2024 -conforme con el inciso b) del artículo 7° de la Resolución General N° 4.003.

Actualización por IPC INDEC, según el artículo 74 de la Ley N° 27.743, desde junio a

agosto 2024, conforme al artículo 8° de las disposiciones transitorias de la Resolución

General N° 5.531.

IMPORTE DE LAS DEDUCCIONES ACUMULADAS CORRESPONDIENTES A CADA MES

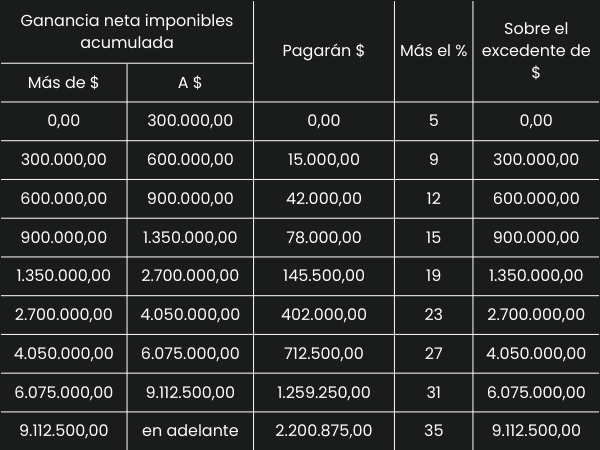

Deducciones específicas

Cuando se trate de ingresos provenientes de jubilaciones, pensiones, retiros o subsidios, las deducciones por ganancias no imponibles y deducción especial serán reemplazadas por una deducción específica. Esta será equivalente, a partir del período fiscal 2021, a 8 veces la suma de los haberes mínimos garantizados, vigentes en cada mes del período.

Deducción mensual acumulada a septiembre de 2024

24/9/2024

Por medio de la RG 5569/24 AFIP dispone los

requisitos patrimoniales para autorizar la emición de

Facturas A para personas humanas y sucesiones

indivisas.

¿Cuáles son los requisitos?

1. La presentación de las declaraciones juradas del

impuesto sobre los bienes personales de los

últimos 2 períodos fiscales vencidos o la DDJJ del

Régimen Especial de Ingreso del Impuesto sobre

los Bienes Personales (“REIBP”), la cual no será

considerada a efecto de cumplir la solvencia

patrimonial, cuando los períodos fiscales a analizar

sean el 2026 y/o 2027:

- La presentación dentro de los 30 días corridos

contados desde el vencimiento en el caso de

bienes personales y/o en el plazo fijado por la

RG 5.544 de tratarse del “REIBP".La presentación dentro de los 30 días corridos

contados desde el vencimiento en el caso de

bienes personales y/o en el plazo fijado por la

RG 5.544 de tratarse del “REIBP".

- Exteriorizar bienes gravados por un importe superior

al mínimo no imponible del Impuesto sobre los

Bienes Personales, correspondiente al período fiscal

de que se trate.

- Declarar bienes situados en el país -neto de dinero

en efectivo y artículos del hogar- por valores

superiores al 60% del mínimo no imponible del

Impuesto sobre los Bienes Personales,

correspondiente al período fiscal de que se trate;

2. La titularidad o participación en la titularidad, de

bienes inmuebles y/o automotores situados en el país. El

importe total de los bienes inmuebles y automotores,

que deberá superar el 30% del mínimo no imponible del

Impuesto sobre los Bienes Personales.

Vigencia

A partir del vencimiento para la presentación de la DDJJ

del impuesto sobre los bienes personales período 2023.

La DDJJ del Régimen Especial de Ingreso del Impuesto

sobre los Bienes Personales (“REIBP”) será considerada

a fin de acreditar la solvencia patrimonial desde el 30-9-

2024.

23/9/2024

Mediante la resolución general 5568/2024, AFIP quitó la posibilidad de pago ante el organismo de aranceles o ingreso de conceptos no tributarios mediante depósito bancario, con el objetivo de facilitar y simplificar la realización de trámites y procedimientos a través de la innovación digital y de la universalización del acceso al pago electrónico. La norma tendrá vigencia el primer día del mes inmediato siguiente al de su publicación en el Boletín Oficial.

¿Qué medio de pago establece la normativa?

El ingreso de los aranceles y conceptos no tributarios se efectuará mediante transferencia electrónica de fondos.

Volante Electrónico de Pago (VEP)

Se deberá ingresar al servicio web “Presentación de DDJJ y Pagos” utilizando Clave Fiscal con Nivel de Seguridad 2 como mínimo, y seleccionar la opción “Nuevo VEP”, indicando en “Organismo Recaudador” la opción “AFIP” y, en “Grupos de Tipos de Pago”, la opción “Tasas y Aranceles”.

Seguidamente, el sistema desplegará la tabla “Tipo de Pago” con los distintos conceptos a ingresar y permitirá seleccionar la opción correspondiente:

1. “Diligenciamiento de Oficios - Solo AFIP” (F1012)

2. “Aranceles Aduaneros e Ingresos Varios - Solo AFIP” (F1013)

Se deberán completar los campos referidos a los códigos de impuesto, concepto y subconcepto que correspondan, así como los restantes datos requeridos por el sistema, lo que permitirá generar el volante electrónico de pago con el importe a cancelar.

20/9/2024

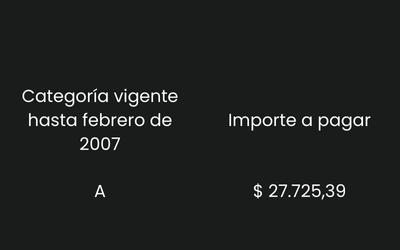

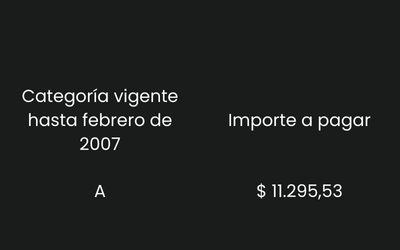

AFIP informó a través de su página web, los nuevos valores a ingresar mensualmente por los trabajadores autónomos a partir del período devengado septiembre 2024, con vencimiento en octubre de 2024.

Trabajadores autónomos

Valores vigentes a partir de septiembre de 2024

Estos valores entrarán en vigencia a partir del día

15/09/2024

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

B) Aportes mensuales de los trabajadores autónomos

que realicen actividades penosas o riesgosas a las que

les corresponde un régimen previsional diferencial

C) Afiliaciones voluntarias

D) Menores de 21 años

E) Beneficiarios de prestaciones previsionales

otorgadas en el marco de la Ley No 24.241 y sus

modificaciones, que ingresen, reingresen o continúen

en la actividad autónoma

F) Amas de Casa que opten por el aporte reducido

previsto por la Ley No 24.828

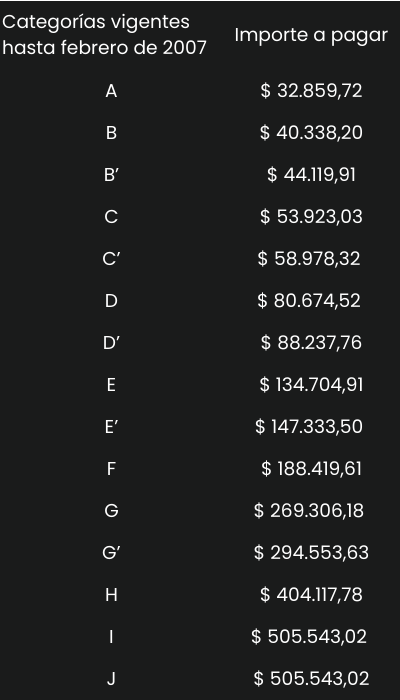

Categorías de revista, vigentes hasta febrero de 2007

A) Aportes mensuales de los trabajadores autónomos

B) Beneficiarios de prestaciones previsionales

otorgadas en el marco de la Ley No 24.241 y sus

modificaciones, que ingresen, reingresen o continúen

en la actividad autónoma

F) Amas de Casa que opten por el aporte reducido

previsto por la Ley No 24.828

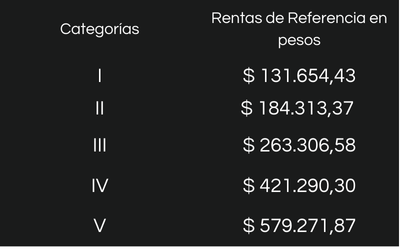

Rentas de Referencia para el cálculo de los

aportes previsionales de los trabajadores

autónomos (Artículo 8o, Ley No 24.241 y

modificaciones)

Punto 4 del artículo 1o del Decreto 1866/2006

a) Sustitúyese en el primer párrafo del Artículo

19 de la Resolución General N.o

2217/2007, por la expresión “PESOS

NOVECIENTOS CUARENTA Y SIETE MIL

OCHOCIENTOS OCHENTA Y CINCO CON 46

CENTAVOS" ($947885,46)”.

b) Sustitúyese en el primer párrafo del Artículo

20 de la Resolución General No

2217/2007, por la expresión “PESOS

NOVECIENTOS CUARENTA Y SIETE MIL

OCHOCIENTOS OCHENTA Y CINCO CON 46

CENTAVOS" ($947885,46)”.

19/9/2024

Por medio de la RG-5563 AFIP estableció modificaciones en el procedimiento para acceder al beneficio de contribuyentes cumplidores en el impuesto sobre los Bienes Personales.

Dicho beneficio fue incorporado por la Ley de Medidas fiscales paliativas y relevantes (27.743) que estableció una reducción de alícuota del gravamen para los contribuyentes cumplidores.

¿Cuáles son las modificaciones?

- La solicitud de adhesión al beneficio establecido podrá ser presentada hasta el 31 de octubre de 2024, pudiendo utilizarse el beneficio hasta el período fiscal 2025.

- Se establece la posibilidad de realizar una nueva solicitud de beneficio, para aquellos contribuyentes a los que se les hubiere denegado el mismo antes de considerar como cancelados los periodos fiscales 2020 a 2022 que se encuentren en un plan de pagos vigente al 31/12/2023.

- Los contribuyentes y responsables que hubieran solicitado el beneficios de cumplidores, podrán desistir de dicha solicitud, ingresando al servicio Sistema Registral/Beneficio para Contribuyentes Cumplidores - Ley 27.743 disponible en la web de AFIP, y en cuyo caso deberán rectificar la/s declaración/es jurada/s en la/s que lo hubieran aplicado y pagar su saldo con los accesorios, según corresponda.

18/9/2024

¿Qué es el Régimen Especial del Ingreso

del Impuesto sobre los Bienes Personales?

Es un régimen que contempla la opción de

tributar el impuesto sobre los bienes

personales en forma unificada por todos los

períodos fiscales hasta el 31/12/2027

Es individual y voluntario, para las personas

humanas residentes fiscales en la Argentina

y sucesiones indivisas radicadas en el país,

en ambos casos al 31/12/2023, como

asimismo, respecto de aquellas personas

humanas no residentes que hayan sido

residentes fiscales en el país antes del

31/12/2023 y que, a esa fecha, hayan

perdido tal condición.

Ahora bien, mediante la RG-5570 AFIP

simplifica el procedimiento de adhesión este

régimen de Bienes Personales.

Esta RG adecúa la normativa vigente con el

objetivo de agilizar los trámites necesarios para

acogerse al pago anticipado de Bienes

Personales contemplado en la Ley de Medidas

fiscales paliativas y relevantes.

El Organismo fiscal dispone que el pago inicial o

el impuesto a ingresar en el REIBP por los bienes

no regularizados, se podrán descontar los

anticipos, pagos a cuenta, incluyendo las

retenciones y percepciones sufridas, y los saldos

a favor de libre disponibilidad de cualquier

impuesto que se hubieran podido computar

contra el saldo del Impuesto sobre los Bienes

Personales del período fiscal 2023.

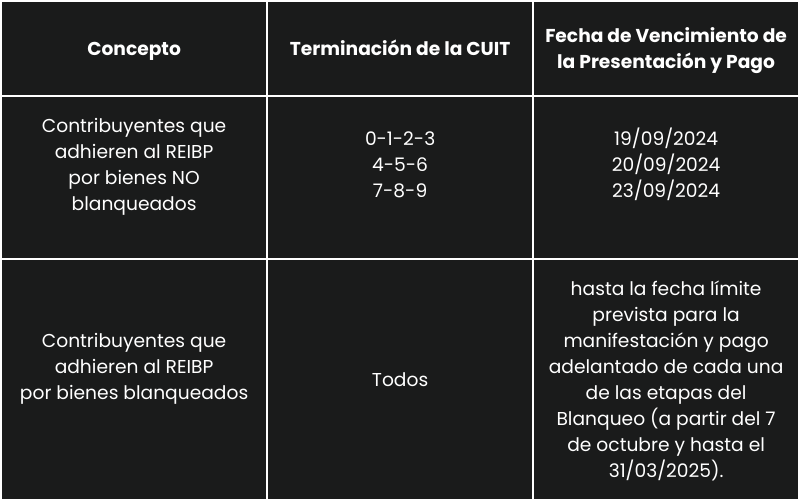

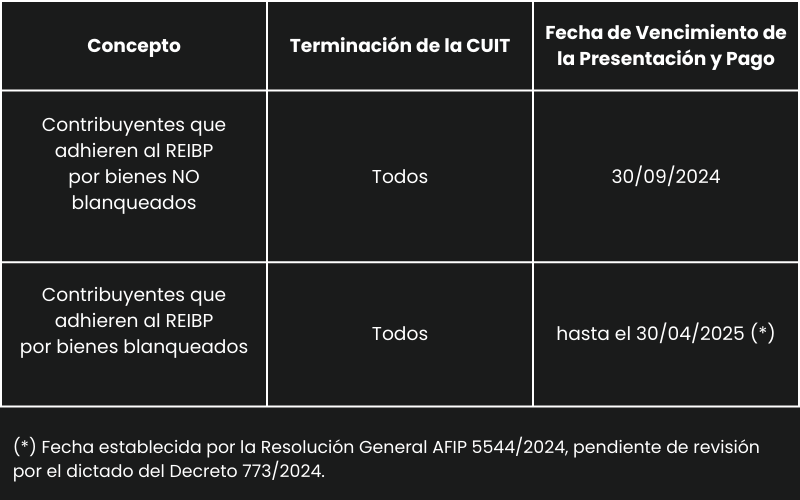

También se estableció que el vencimiento

para la adhesión a este régimen, por

bienes exteriorizados en el régimen de

regularización de activos deberá coincidir

con las fechas límite previstas para las tres

etapas de dicha regularización.

17/9/2024

A través de la RG-5567, AFIP adecuó las disposiciones previstas en la RG-5528, a los fines de instrumentar mecanismos que faciliten a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias.

Para aquellos que decidan entrar en el Blanqueo, esta medida les permite realizar el pago adelantado obligatorio, el pago del impuesto especial e ingresar el saldo pendiente desde el exterior a través de la generación de una Transferencia Bancaria Internacional (TBI)

AFIP estableció un procedimiento optativo mediante la generación de una Transferencia Bancaria Internacional (TBI), que permitirá que puedan realizarse los pagos adelantados obligatorios para quienes adhieran al blanqueo, el pago del impuesto especial e ingresar el saldo pendiente del pago adelantado obligatorio incrementado en un 100% desde el exterior.

Esta reglamentación permite optar por ingresar el pago adelantado obligatorio desde el exterior, mediante una TBI en dólares.

La fecha de efectivo ingreso será la del inicio de la última TBi efectuada desde el país de origen de los fondos o la fecha de su enmienda (la que fuera posterior), en tanto, a través de ésta última, se integre el saldo total para la cancelación de la obligación, siempre que se encuentre el VEP generado en la correspondiente etapa

16/9/2024

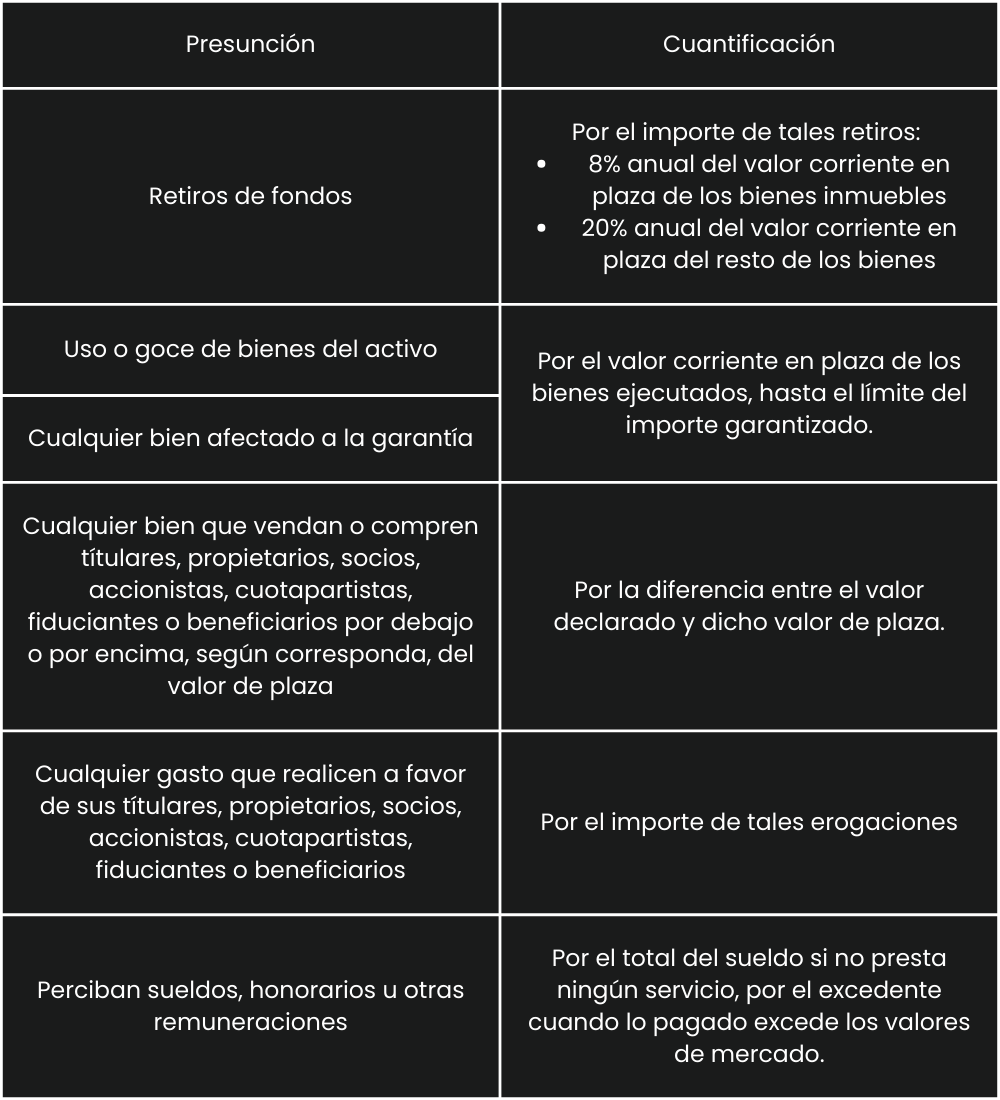

Este miércoles comienzan a vencer las declaraciones juradas de las personas físicas y te dejamos aclaraciones sobre el tratamiento de los retiros de socios en sus declaraciones juradas.

Es necesario considerar este tema de cara a la planificación fiscal que debe realizarse en los patrimonios tanto de la sociedad como de los socios antes del cierre del año.

¿Cuándo se configura la presunción de dividendos?

- Los títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos comprendidos en el art. 73 de la Ley de Ganancias que realicen retiros de fondos por cualquier causa.

- Los títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos comprendidos en el art. 73 que tengan el uso o goce, por cualquier título, de bienes del activo de la entidad, fondo o fideicomiso.

- Cualquier bien de la entidad, fondo o fideicomiso, esté afectado a la garantía de obligaciones directas o indirectas de los títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos comprendidos en el art.73 y se ejecute dicha garantía.

- Cualquier bien que los sujetos comprendidos en el art. 73, vendan o compren a sus títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos, por debajo o por encima, según corresponda, del valor de plaza.

- Cualquier gasto que los sujetos comprendidos en el art.73 realicen a favor de sus títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios, que no respondan a operaciones realizadas en interés de la empresa.

- Los títulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los suejtos comprendidos en el art. 73 que perciban sueldos, honorarios u otras remuneraciones, en tanto no pueda probarse la efectiva prestación del servicio o que la retribución pactada resulte adecuada a la naturaleza de los servicios prestados o no superior a la que se pagaría a terceros por servicios similares.

También se considerará que existe la puesta a disposición de dividendos o utilidades asimilables cuando se verifiquen los supuestos referidos del cónyuge o conviviente de los titulares, propietarios, socios, accionistas, cuotapartistas, fiduciantes o beneficiarios de los sujetos comprendidos en el art. 73 o sus ascendientes o descendientes en primer o segundo grado de consanguinidad o afinidad, es decir, padres, abuelos, hijos o nietos.

Cuantificación según sea la presunción:

Cabe recordar que la presunción se aplicará sobre los importes excedentes a las utilidades acumuladas al cierre del último ejercicio.

Retiros de socios a cuenta de futuras utilidades o anticipo de honorarios ¿Cuál es el tratamiento?

Contablemente el anticipo de honorarios de directores es un pasivo/deuda que deberá informarse como tal en cabeza del socio en su respectiva declaración jurada personal del impuesto a las ganancias.

13/9/2024

La Comisión Plenaria del Convenio Multilateral

envió un comunicado a diferentes asociaciones

bancarias para informarles que los depósitos que

se realicen en la Cuentas Especiales de

Regularización de Activos “CERA”

, abiertas a los

efectos de la adhesión al régimen de

regularización de activos dispuesto por la ley

27743, no se encontrarán alcanzadas por el

sistema de recaudación del impuesto sobre los

ingresos brutos SIRCREB.

La excepción será efectiva siempre que dichas

operaciones sean informadas mediante las

declaraciones juradas periódicas en las

oportunidad que se produzcan.

A los efectos de cumplir con esta condición, las

operaciones deberán incorporarse a las

presentaciones como registros tipo 8 previsto

para el régimen informativo del citado sistema.

12/9/2024

A través de la resolución 267/2024, la Secretaría

de Industria y Comercio estableció que la

información relacionada con los conceptos

contenidos en los comprobantes emitidos por los

proveedores de bienes y servicios en el marco de

las relaciones de consumo deberán referirse en

forma única y exclusiva al bien o servicio

contratado específicamente por el consumidor y

suministrado por el proveedor.

Además, dispone que tampoco pueden contener

sumas o conceptos ajenos a dicho bien o servicio,

sin perjuicio de toda otra información de carácter

general que corresponda incluir en el documento

emitido, conforme a la norma aplicable.

La resolución también establece que el

incumplimiento a esta medida será pasible de ser

sancionado conforme el régimen de penalidades

previsto en la ley 24240

11/9/2024

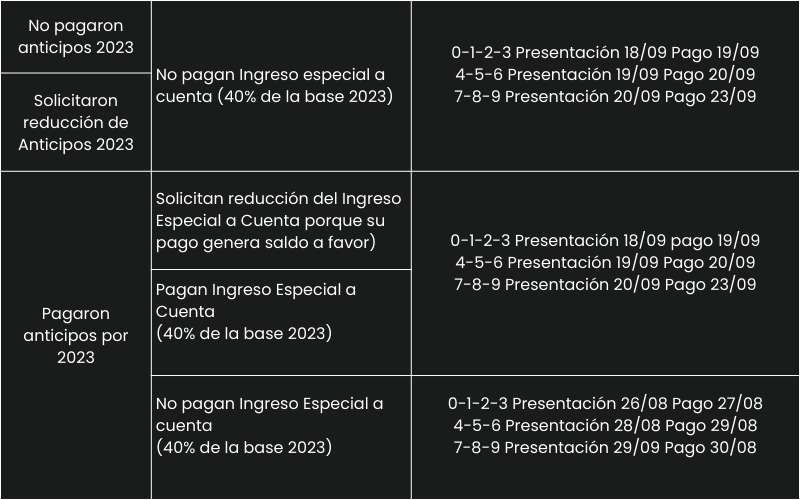

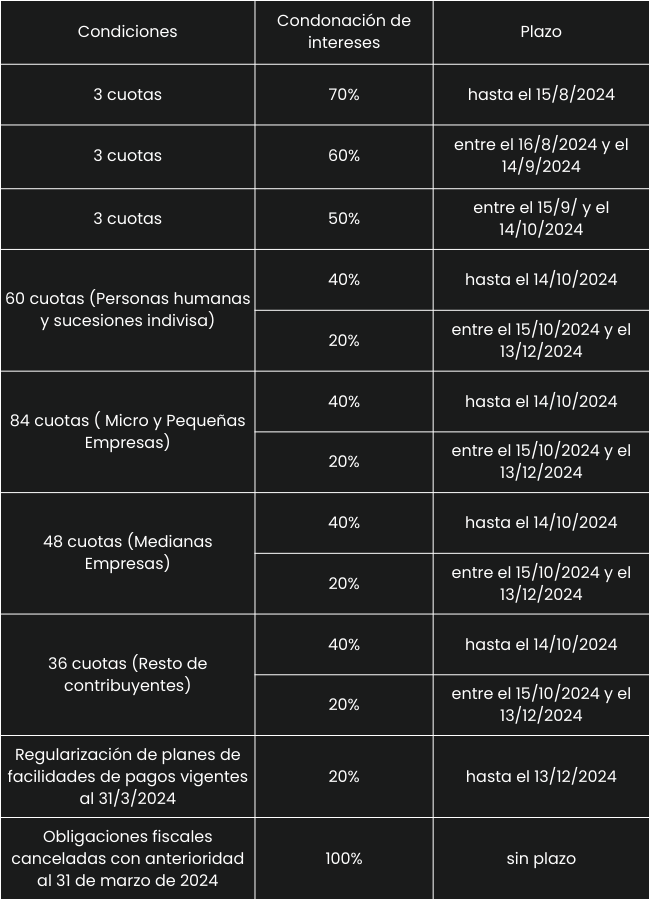

El porcentaje de la condonación se determinará según la forma de pago elegida y la fecha en que se produzca la adhesión:

Pago al contado o mediante los planes de facilidades de hasta 3 cuotas, comprendidos en los incisos a), b) y c) del artículo 6 de la ley 27743:

- 70% de condonación adhiriendo hasta el 15 de agosto de 2024.

- 60% de condonación adhiriendo entre el 16 de agosto y el 14 de septiembre de 2024.

- 50% de condonación adhiriendo entre el 15 de septiembre y el 14 de octubre de 2024.

Planes de facilidades de pago comprendidos en los incisos d) y e) del artículo 6 de la ley 27743:

- 40% de condonación adhiriendo hasta el 14 de octubre de 2024.

- 20% de condonación adhiriendo entre el 15 de octubre y el 13 de diciembre de 2024.

Regularización de planes de facilidades de pagos vigentes al 31 de marzo de 2024:

- 30% de condonación de intereses resarcitorios y punitorios devengados a la fecha de consolidación original

Intereses resarcitorios y punitorios adeudados por obligaciones fiscales canceladas con anterioridad al 31 de marzo de 2024, inclusive:

- 100% de condonación

¿Qué deudas pueden incluirse?

Se pueden incluir obligaciones tributarias, aduaneras y de los recursos de la seguridad social vencidas al 31 de marzo de 2024 y las infracciones cometidas hasta dicha fecha relacionadas o no con esas obligaciones.

- Obligaciones que se encuentren en curso de discusión administrativa (incluye las causas ante el Tribunal Fiscal de la Nación) o contencioso administrativa (incluye cualquier causa en trámite ante el Poder Judicial), en tanto el contribuyente se allane o desista, según corresponda, incondicionalmente por las obligaciones regularizadas y renuncie a toda acción y derecho, incluso el de repetición, asumiendo el pago de las costas y gastos causídicos.

- Obligaciones respecto de las cuales hubieran prescripto las facultades de la AFIP para determinarlas y exigirlas, y sobre las que se hubiera formulado denuncia penal tributaria o, en su caso, penal económica, contra los contribuyentes o responsables.

- Obligaciones que nacieron en el marco del Aporte Solidario y Extraordinario.

- Obligaciones de los agentes de retención y percepción que hubieran omitido retener o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado, luego de vencido el plazo para hacerlo.

- Obligaciones fiscales vencidas al 31 de marzo de 2024, inclusive, incluidos los planes de facilidades de pago respecto de los cuales haya operado o no la correspondiente caducidad a dicha fecha.

- Toda obligación fiscal que no se encuentre expresamente excluida por la Ley 27.743, de Medidas Fiscales, paliativas y relevantes. Multas por infracciones previstas en el Código Aduanero, que no se determinen en función de los tributos a la importación o a la exportación, excepto la infracción de contrabando menor.

¿Qué deudas no pueden incluirse?

- Los aportes y contribuciones con destino al Sistema Nacional de Obras Sociales.Las deudas por cuotas destinadas a las ART.

- Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico o el personal de casas particulares.

- Las cotizaciones correspondientes a los monotributistas.

- Las cuotas correspondientes al Seguro de Vida Obligatorio.

- Los aportes y contribuciones mensuales con destino al RENATEA y al RENATRE.

- Los tributos y multas que surjan como consecuencia de infracciones al Régimen deEquipaje del Código Aduanero.

- Las obligaciones incluidas en planes de facilidades de pago caducos presentados en el marco del presente régimen de regularización.

- Los anticipos y pagos a cuenta, excepto los pagos a cuenta del impuesto a las ganancias establecidos en las RG-5391, 5424 y 5453, y el importe de los anticipos vencidos hasta el 31 de marzo de 2024, inclusive, correspondientes a declaraciones juradas cuyo vencimiento hubiera operado con posterioridad a dicha fecha.

- Los intereses resarcitorios y punitorios, multas y demás accesorios relacionados con los conceptos precedentes.

10/9/2024

Mediante la Resolución General AFIP 5561/2024, se establecen adecuaciones respecto de sujetos adheridos al Monotributo y la documentación a presentar en materia de mejoras sobre inmuebles, otros bienes y participaciones en patrimonios del exterior.

Monotributistas

Los bienes declarados en el marco del Régimen de Regularización de Activos no serán tenidos en cuenta como antecedentes a los fines de la exclusión o recategorización del Régimen Simplificado respecto de los períodos anteriores a dicha declaración.

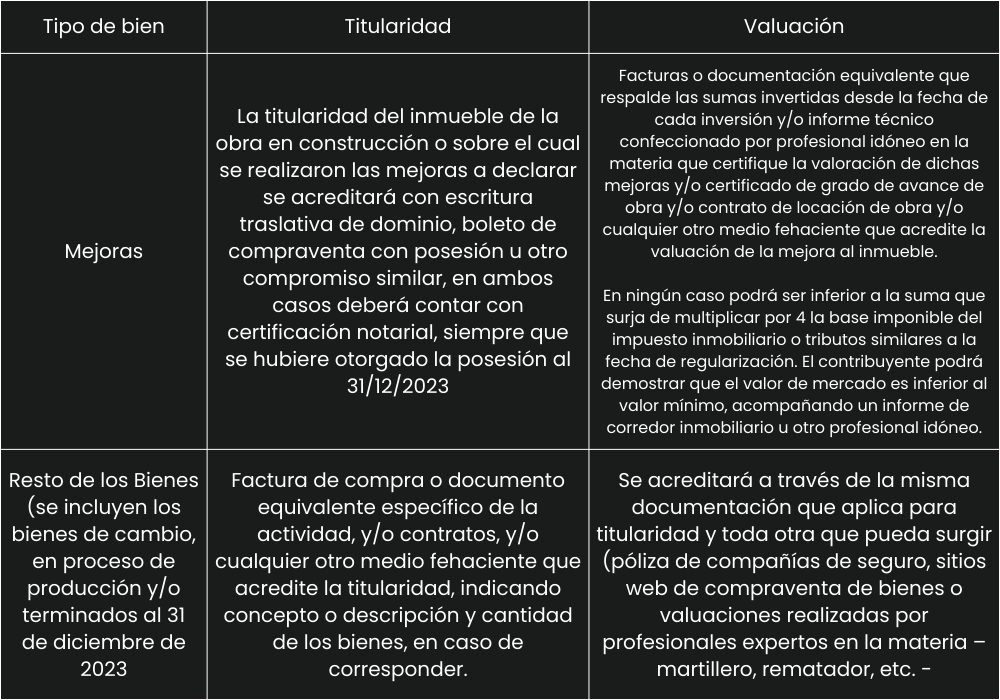

- Régimen de Regularización de Activos

- Bienes en el país

- Mejoras sobre inmuebles

Titularidad

La titularidad del inmueble de la obra en construcción o sobre el cual se realizaron las mejoras a declarar se acreditará con escritura traslativa de dominio, boleto de compraventa con posesión u otro compromiso similar, en ambos casos deberá contar con certificación notarial, siempre que se hubiere otorgado la posesión al 31/12/2023.

Valuación

Facturas o documentación equivalente que respalde las sumas invertidas desde la fecha de cada inversión y/o informe técnico confeccionado por profesional idóneo en la materia que certifique la valoración de dichas mejoras y/o certificado de grado de avance de obra y/o contrato de locación de obra y/o cualquier otro medio fehaciente que acredite la valuación de la mejora al inmueble.

En ningún caso podrá ser inferior a la suma que surja de multiplicar por 4 la base imponible del impuesto inmobiliario o tributos similares a la fecha de regularización. El contribuyente podrá demostrar que el valor de mercado es inferior al valor mínimo, acompañando un informe de corredor inmobiliario u otro profesional idóneo.

Demás bienes

Se incluyen los bienes de cambio, en proceso de producción y/o terminados al 31 de diciembre de 2023.

Titularidad

Factura de compra o documento equivalente específico de la actividad, y/o contratos, y/o cualquier otro medio fehaciente que acredite la titularidad, indicando concepto o descripción y cantidad de los bienes, en caso de corresponder.

Valuación

Se acreditará a través de la misma documentación que aplica para titularidad y toda otra que pueda surgir (póliza de compañías de seguro, sitios web de compraventa de bienes o valuaciones realizadas por profesionales expertos en la materia – martillero, rematador, etc.)

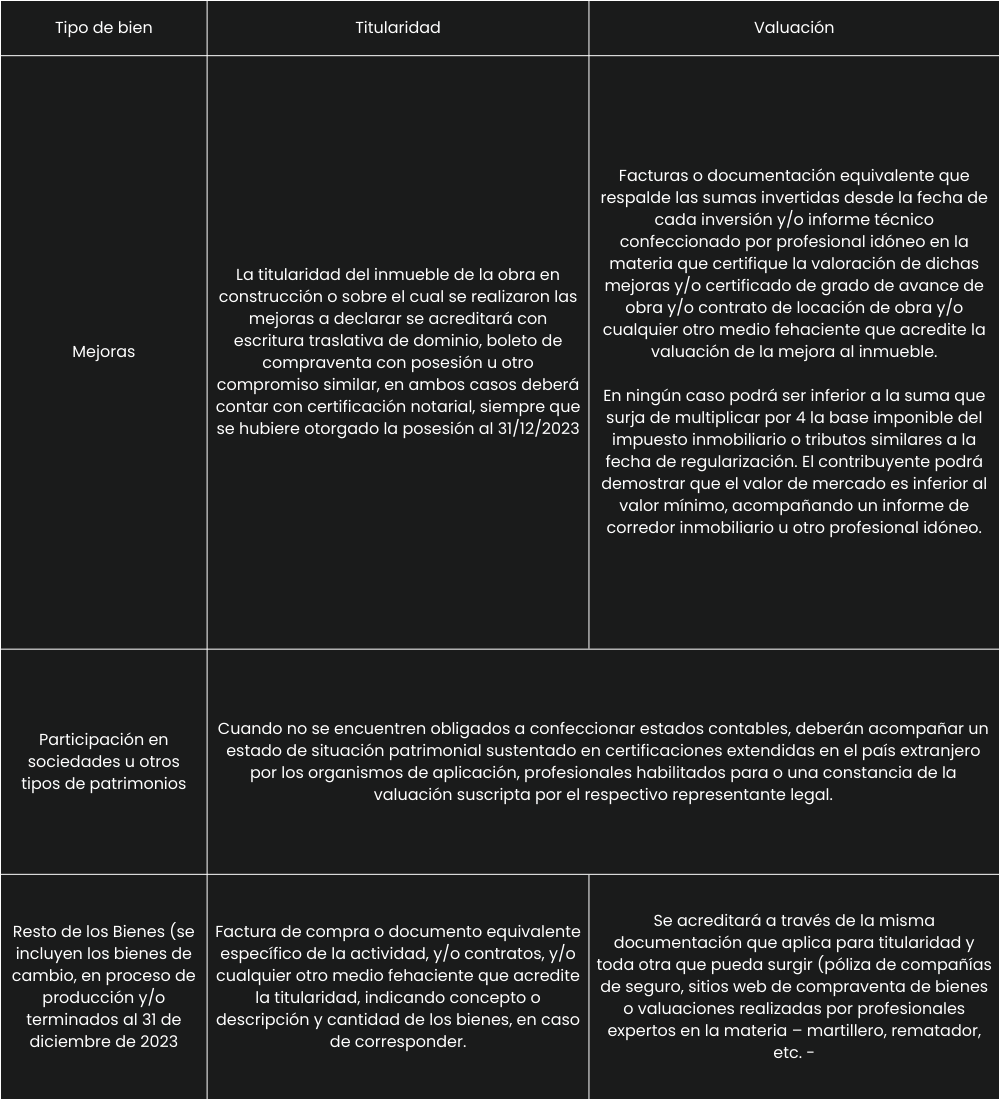

- Bienes en el exterior

- Mejoras sobre inmuebles

Titularidad

La titularidad del inmueble de la obra en construcción o sobre el cual se realizaron las mejoras a declarar se acreditará con escritura traslativa de dominio, boleto de compraventa con posesión u otro compromiso similar, en ambos casos deberá contar con certificación notarial, siempre que se hubiere otorgado la posesión al 31/12/2023.

Valuación

Facturas o documentación equivalente que respalde las sumas invertidas desde la fecha de cada inversión y/o informe técnico confeccionado por profesional idóneo en la materia que certifique la valoración de dichas mejoras y/o certificado de grado de avance de obra y/o contrato de locación de obra y/o cualquier otro medio fehaciente que acredite la valuación de la mejora al inmueble.

En ningún caso podrá ser inferior a la suma que surja de multiplicar por 4 la base imponible del impuesto inmobiliario o tributos similares a la fecha de regularización. El contribuyente podrá demostrar que el valor de mercado es inferior al valor mínimo, acompañando un informe de corredor inmobiliario u otro profesional idóneo.

Participación en sociedades u otros tipos de patrimonios

Cuando no se encuentren obligados a confeccionar estados contables, deberán acompañar un estado de situación patrimonial sustentado en certificaciones extendidas en el país extranjero por los organismos de aplicación, profesionales habilitados para o una constancia de la valuación suscripta por el respectivo representante legal.

Se incluyen los bienes de cambio, en proceso de producción y/o terminados al 31 de diciembre de 2023.

Titularidad

Factura de compra o documento equivalente específico de la actividad, y/o contratos, y/o cualquier otro medio fehaciente, indicando concepto o descripción y cantidad de los bienes, en caso de corresponder.

Valuación

Factura de compra o documento equivalente específico de la actividad, y/o contratos, y/o cualquier otro medio fehaciente (póliza de compañías de seguro, sitios web de compraventa de bienes o valuaciones realizadas por profesionales expertos en la materia martillero, rematador, etc).

Bienes en el país

Bienes en el exterior

9/9/2024

Se trata de un trámite que pide AGIP para confirmar la Inscripción en el Impuesto sobre los Ingresos Brutos de una Persona Jurídica en su carácter de Contribuyente de Convenio Multilateral. Este trámite es exigible cuando se realicen actividades en dos o más jurisdicciones con la condición de que la Jurisdicción Sede sea CABA.

Recordemos que para que la jurisdicción Sede sea CABA, el domicilio legal deberá ser en dicha jurisdicción.

La documentación que deberá presentarse dependerá de cuál sea el carácter de la sociedad:

Si se trata de Sociedades Comerciales tipificadas en la Ley 19.550 la documentación exigible es:

- DNI del representante legal (socio gerente, presidente representante legal o apoderado).

- Contrato Social o Estatuto de la sociedad e inscripción ante el organismo correspondiente (IGJ, INAES, etc.).

- Constancia de CUIT del representante legal y de la sociedad.

- Formulario “CM01” de solicitud de inscripción en el Convenio Multilateral, firmado por el titular o por un responsable en caso de personas jurídicas.

- Actas y/o Contrato Social modificado, aprobado ante la IGJ.

Restantes sociedades:

- DNI de cada uno de los integrantes. Si el domicilio no estuviera actualizado en el mismo deberá aportar constancia expedida por policía o contrato de alquiler (certificado por escribano).

- Constancia de CUIT de cada integrante y de la sociedad.

- Formulario “CM01” de solicitud de inscripción en el Convenio Multilateral, firmado por el titular o por un responsable en caso de personas jurídicas.

Para el caso de Sociedades de Hecho constituidas a partir del 1 de agosto de 2015, será necesario presentar el contrato de constitución público o privado.

6/9/2024

Sujetos Alcanzados

- Personas Humanas y Sucesiones Indivisas que sean residentes fiscales en Argentina al 31/12/2023.

- Personas Humanas que al 31/12/2023 no eran consideradas residentes fiscales a los efectos del Impuesto sobre los Bienes Personales pero que fueron residentes fiscales en Argentina antes de esa fecha. Vale decir, que quienes nunca fueron residentes antes de estas fechas, no podrán adherir al presente régimen.

IMPORTANTE: A partir del momento de adhesión al REIBP, pasará a ser residente fiscal en Argentina a partir del 1° de enero de 2024.

La adhesión que realicen las personas humanas por su propio carácter de contribuyente, no abarca la que pudiera tener como responsable sustituto en el Impuesto sobre los Bienes Personales de un sujeto del exterior, debiéndose solicitarse por separado del que solicite los socios.

Beneficios

Quienes opten por adherirse al REIBP gozarán de los siguientes beneficios:

- Estabilidad fiscal - impuestos sobre el patrimonio.

La estabilidad fiscal será hasta el año 2038, respecto del Impuesto sobre los Bienes Personales y de todo otro tributo nacional (cualquiera fuera su denominación) que se cree y que tenga como objeto gravar todos o cualquier activo del contribuyente, no pudiendo ver incrementada su carga fiscal por tributos patrimoniales (cualquiera sea su denominación).

- Exclusión del Impuesto sobre los Bienes Personales y de todo otro impuesto patrimonial.

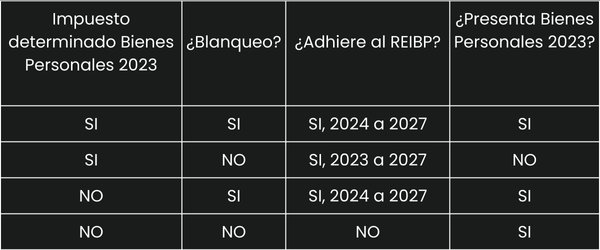

Quedan excluidos de toda obligación bajo las normas del Impuesto sobre los Bienes Personales para los siguientes períodos fiscales, según adhieran o no al Título II- Régimen de Regularización de Activos (Blanqueo):

- Situación post-adhesión

Los sujetos que adhieran al Régimen quedan alcanzados durante dichos períodos, por los siguientes beneficios:

- No presentar declaraciones juradas

- No calcular la base imponible ni determinar el impuesto

- No realizar pagos del impuesto o anticipos ni pagos a cuenta

- No se le aplica la percepción de bienes personales establecida por la Resolución General AFIP 4815/2020. En este punto, sería conveniente que una normativa aclare respecto de las percepciones efectuadas durante el periodo 2024, el tratamiento que se le podría aplicar (ejemplo: devolución, compensación)

- Toda otra obligación relacionada con el impuesto

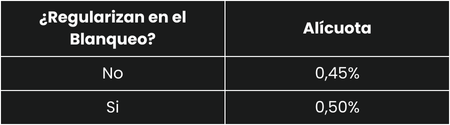

Alícuotas del Régimen Especial

IMPORTANTE: quienes adhieren a este régimen pierden el beneficio como contribuyente cumplidor (artículo 64 Ley 27.743). Quiere decir, que quienes se adhieran a este beneficio, no impedirá la adhesión al REIBP, pero quedará sin vigencia la declaración jurada del impuesto sobre los bienes personales presentada, no resultando aplicable el beneficio de reducción de alícuota del cumplidor.

Presentación de Declaraciones Juradas

Una vez que se adhiera al Régimen, el mismo reemplazará o no la obligación de presentar la declaración jurada del Impuesto sobre los Bienes Personales, según el siguiente esquema:

Tener en cuenta que la adhesión deberá incluir la totalidad del patrimonio, es decir, deberán contemplarse tanto bienes no regularizados como bienes regularizados, de acuerdo con el artículo 3 de la Resolución General AFIP 5544/2024.

IMPORTANTE: cualquier incremento patrimonial del sujeto que adhiere al REIBP durante la vigencia del régimen no generará ningún importe adicional a pagar en concepto de Impuesto sobre los Bienes Personales perteneciente a los periodos mencionados.

Esto no será de aplicación en los casos que el sujeto reciba donación de bienes o adquiera bienes por un valor inferior al valor de mercado al momento de la transferencia.

Plazos

- Manifestación de adhesión y pago inicial del 75% de la base estimada

- Declaración Jurada y pago del saldo:

IMPORTANTE: quienes adhieran al blanqueo en las diferentes etapas, podrán adherir al REIBP en cada una de ellas.

Donaciones y liberalidades

Quienes antes del 31/12/2027 acepte una donación o adquiera bienes a título oneroso por un valor inferior al valor de mercado, de un individuo que no haya adherido al REIBP y sea pariente dentro del cuarto grado de consanguinidad, su cónyuge, excónyuge o conviviente al momento de la donación, deberá tributar un impuesto adicional. El mismo no aplica cuando la donación consista en acciones o participaciones en sociedades argentinas o participaciones en fideicomisos alcanzados por el régimen de sustitución de Bienes Personales – Acciones y Participaciones.

Impuesto adicional = (Bienes donados x alícuota REIBP del donatario) x periodos fiscales restantes del REIBP (*)

(*) incluye el periodo fiscal en que se perfecciono la donación.

5/9/2024

Adicionalmente a los vencimientos mensuales, este mes depara una catarata de vencimientos anuales de obligaciones de las más preponderantes del sistema tributario actual: Ganancias y Bienes de personas físicas, Impuesto Cedular, REIBP, Moratoria (en lo que respecta al porcentaje de condonación) y Blanqueo (en lo que refiere al efectivo).

Relacionado también a lo anual, deberá contemplarse que en materia de ingresos brutos de la Ciudad de Buenos Aires también este mes vencen las recategorizaciones del régimen simplificado (16/09) y las declaraciones juradas anuales del periodo 2023 (del 20 al 26/09).

1. Ganancias, Bienes Personales y Cedular

Declaración jurada del Impuestos a las Ganancias, Bienes Personales y Cedular, correspondientes al período fiscal 2023

2. REIBP

Manifestación de adhesión y pago inicial del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales

Beneficios al adherir al REIBP

3 .Régimen de Regularización de Obligaciones

4. Régimen de Regularización de Activos

4/9/2024

Por disposición del art. 88 de la Ley n° 27.743/2024, más conocida como “Paquete Fiscal”, se elimina la categoría A y B exento del componente impositivo del monotributo, establecido por la Ley n° 27.676 de 2022 (Alivio Fiscal para Pequeños Contribuyentes y Autónomos)

¿Qué es lo que eliminó el art. 88 de la Ley 27.743?

- Los que realicen la actividad primaria y

queden encuadrados en la categoría A,

no deberán ingresar el impuesto

integrado y sólo abonarán las

cotizaciones mensuales con destino a

la seguridad social.

- Los inscriptos en el Registro Nacional

de Efectores de Desarrollo Local y

Economía Social del Ministerio de

Desarrollo Social que queden

encuadrados en la categoría A.

Los pequeños contribuyentes que se encuentren

encuadrados en las categorías A o B, excepto que

obtengan ingresos provenientes de:

a) Cargos Públicos

b) Trabajos ejecutados en relación de dependencia

c) Jubilaciones, pensiones o retiros correspondientes a

alguno de los regímenes nacionales o provinciales

d) El ejercicio de la dirección, administración y/o conducción

de sociedades

e) Prestaciones e inversiones financieras, compraventa de

valores mobiliarios y de participaciones en las utilidades de

cualquier sociedad en la medida que al adherir al Régimen

Simplificado para Pequeños Contribuyentes (RS) o en cada

oportunidad prevista en el artículo 9° del presente anexo,

tales ingresos correspondientes a los doce (12) meses

inmediatos anteriores, no superen el monto máximo de

ingresos brutos que se establece en el primer párrafo del

artículo 8° para la categoría A, vigente al mes de adhesión

o en las referidas oportunidades;

f) Locación de bienes muebles o inmuebles

3/9/2024

Mediante Decreto 773/2024 se establecieron precisiones adicionales en relación con el Régimen de Regularización de Activos y Régimen especial del ingreso del Impuesto sobre los Bienes Personales (REIBP).

Régimen de Regularización de Activos

- Quedan comprendidas en el concepto de inmuebles, las obras en construcción (cualquiera sea su grado de avance) y las mejoras.

- Se consideran parientes a cargo, aquellos que el contribuyente sostiene total o parcialmente, desde el punto de vista económico en la medida en que sus ingresos totales anuales no sean superiores al mínimo no imponible de la Ley de Impuesto a las Ganancias para el período fiscal 2023.

- Liberaciones comprendidas:

Obligaciones en curso de discusión administrativa, contencioso-administrativa o judicial en los ámbitos penal tributario, penal cambiario y aduanero que no se encontraren firmes al 09/07/2024 y se vinculen con los bienes, créditos y tenencias del contribuyente al 31/12/2023.

Obligaciones vinculadas con los bienes, créditos y tenencias del contribuyente al 31/12/2023 que sean regularizados.

- Liberaciones no comprendidas:

El gasto computado en el impuesto a las ganancias, el impuesto a las salidas no documentadas y el crédito fiscal de IVA provenientes de facturas apócrifas.

Régimen especial del ingreso del Impuesto sobre los Bienes Personales (REIBP)

- Los contribuyentes cuya liquidación de Bienes Personales 2023 no arroje impuesto determinado, podrán adherir al REIBP por la totalidad de sus bienes, en la medida que regularicen activos.

- La adhesión al REIBP, respecto de los bienes que se regularicen, podrá efectuarse en cada una de las etapas previstas para la exteriorización hasta la fecha límite de presentación de la correspondiente declaración jurada.

- En el caso de que el contribuyente regularice bienes en diferentes etapas, deberá considerarse como base imponible la totalidad de los bienes regularizados en todas ellas, considerando el valor del dólar al TCC BNA correspondiente al último día hábil anterior a la fecha de presentación de la última declaración jurada.

- A efectos de la determinación del REIBP, podrán computarse como pago a cuenta las retenciones y percepciones sufridas de Bienes Personales correspondientes al período 2023 y los saldos a favor de libre disponibilidad de cualquier impuesto que se hubiera podido computar para dicho período.

- Cuando se regularicen bienes en diferentes etapas, para determinar el importe a cancelar del nuevo pago inicial, deberá restarse el total abonado en moneda nacional en la o las etapas anteriores (incluyendo el pago inicial). La conversión a moneda nacional del pago inicial deberá efectuarse considerando el dólar estadounidense al TCC BNA correspondiente al último día hábil anterior a la fecha del pago. Para determinar el monto total del impuesto que corresponda abonar, deberá restarse el pago inicial de la última Etapa y todos los pagos en moneda nacional que se hubieran efectuado en las etapas anteriores.

- Sucesiones Indivisas: los beneficios del REIBP se extenderá al cónyuge supérstite por los bienes gananciales de los que sea titular en el supuesto que el causante hubiera adherido al REIBP. Asimismo, los herederos no deberán tributar el impuesto sobre los bienes personales hasta el período fiscal 2027, inclusive, sobre la porción indivisa atribuible a los bienes del causante que hubiera adherido al REIBP. Una vez aprobada la cuenta particionaria, la liberalidad se aplicará respecto de los bienes recibidos en herencia del causante que hubiera adherido al REIBP.

- Donaciones y otro tipo de liberalidades: cuando se trate de bienes exentos donados que no permanecen en el patrimonio del sujeto que lo aceptó o adquirió hasta el 31 de diciembre de 2027, deberá pagar el impuesto adicional sobre donaciones y otras liberalidades. El mismo criterio se aplica cuando el bien salga del patrimonio por caso fortuito o fuerza mayor y no se reemplace dentro de los 30 días por otro bien exento.

- A efectos del “Beneficio Cumplidor” queda comprendidos dentro del concepto de “cancelado” un plan de facilidades de pago vigente al 31/12/2023 y cancelado en su totalidad y por todo concepto hasta la fecha de vencimiento para la presentación de la declaración jurada y pago del impuesto sobre los bienes personales del período fiscal 2023 o de adhesión al REIBP si esta fuere anterior.

2/9/2024

El Poder Ejecutivo, por medio del Decreto 777/2024 oficializó la baja del Impuesto PAIS del 17.5% al 7.5%. Esta baja en el impuesto es solamente para importaciones y fletes. El resto de actividades alcanzadas por el Impuesto, queda igual, sin modificaciones.

El Decreto entró en vigencia a partir de hoy, 2 de septiembre de 2024.

Para otras actividades, el impuesto no se modifica. Por ejemplo:

Adquisición en el exterior de servicios o su adquisición en el país cuando sean prestados por no residentes sigue

pagando el 25%.