31/5/2024

Por medio de la RG-5514 la AFIP extiendió hasta el 30 de junio el plazo para la presentación del formulario F.572 Web a través del servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SIRADIG) - TRABAJADOR”, correspondiente al período fiscal 2023.

Además, se extiendió el plazo para el cumplimiento por parte del agente de retención de la obligación de realizar la liquidación anual del gravamen por dicho período fiscal, hasta el 31 de julio.

El importe determinado en dicha liquidación anual será retenido o, en su caso reintegrado, cuando se efectúe el primer pago posterior a la fecha de dicha liquidación o en los siguientes si no fuera suficiente, y hasta el 9 de agosto.

Asimismo, deberá informarse e ingresarse el referido importe hasta las fechas de vencimiento establecidas para la presentación de la declaración jurada e ingreso del saldo resultante que operan en el mes de agosto de 2024, del Sistema de Control de Retenciones, informándolo en el período julio de 2024 y consignando como fecha de retención el 31 de julio.

30/5/2024

La declaración jurada determinativa para las sociedades comerciales reguladas por la L. 19.550 cuyo vencimiento sería a partir del 11 de junio por terminación de CUIT.

Este impuesto también se encuentra afectado a la Ley bases (aún hoy sin resolución) en una parte debido que el art. 72 del paquete fiscal establece una alícuota diferencial del 0,375% para las Micro, Pequeñas y Medianas Empresas “cumplidoras”.

Característica del Impuesto:

Debe ser liquidado en cabeza de la sociedad sobre los bienes personales correspondiente a las acciones o participaciones sociales, cuyos titulares sean personas físicas y/o sucesiones indivisas domiciliadas en el país o en el exterior, y/o sociedades y/o cualquier otro tipo de persona de existencia ideal domiciliada en el exterior.

En otras palabras, el Impuesto sobre los Bienes Personales sobre las acciones y participaciones es pagado por las sociedades en nombre de sus accionistas.

El gravamen se liquida tomando el importe que surja de la diferencia entre el activo y el pasivo de la sociedad, ambos al 31 de diciembre del año respectivo. O sea que se paga sobre el Patrimonio Neto.

Bienes, Acciones y Participaciones – Determinación y valuación

- La determinación del impuesto sobre las acciones y participaciones societarias solamente, se deberá incluir en la base imponible el valor patrimonial proporcional (VPP) correspondiente a las acciones o participaciones cuyos titulares sean sujetos alcanzados por el gravamen.

- Las tenencias accionarias se valuarán al VPP, o sea según el Patrimonio Neto, que surja del último balance cerrado al 31 de diciembre del ejercicio que se liquida.

- La alícuota aplicable es el 0,5%.

¿Qué ocurre en el caso que no coincidiese el cierre del ejercicio contable con el 31/12/2023? Se deberán sumar y/o restar al patrimonio neto los aumentos y disminuciones de capital a dicha fecha.

Aumentos de capital: Los que debemos considerar son aquellos originados en la integración de acciones o aportes de capital, incluidos los aportes irrevocables para la futura integración de acciones o aumentos de capital, verificados entre la fecha de cierre del ejercicio comercial de las sociedades y el 31 de diciembre del período fiscal por el que se liquida el impuesto.

En el caso de que no coincidiese el cierre del ejercicio contable con el 31/12/2023. ¿Qué ocurre si hubo disminución de capital?

Debemos tomar las originadas a raíz de:

1. Dividendos en efectivo o en especie correspondientes al ejercicio comercial cerrado por la sociedad que efectuó la distribución durante el período que se liquida el impuesto y puestos a disposición en el transcurso de este último, cualquiera fuere el ejercicio comercial de dicha sociedad en el que se hubieran generado las utilidades distribuidas.

2. Utilidades distribuidas por la sociedad con posterioridad al último ejercicio cerrado por la misma, durante el período por el que se liquida el impuesto, cualquiera fuera el ejercicio comercial de la sociedad en el que se hubieran generado.

Vencimientos:

De no mediar prorroga, los vencimientos de las declaraciones juradas y pagos en cuestión son los siguientes:

Terminación de CUIT: 0-1-2-3: Presentación 11/06 y pago 12/06

Terminación de CUIT: 4-5-6: Presentación 12/06 y pago 13/06

Terminación de CUIT: 7-8-9: Presentación 13/06 y pago 14/06

Desde el punto de vista normativo y doctrinario:

Las sociedades comerciales reguladas por la Ley 19.550, excluidas las explotaciones unipersonales, en su carácter de responsables sustitutos del impuesto sobre los bienes personales sobre las acciones y participaciones correspondientes a las personas físicas y/o sucesiones indivisas, deberán liquidar el impuesto correspondiente a las acciones y/o participaciones al 31 de diciembre de 2021.

Asimismo, a través del Dictamen 60/2003 (DAT), la AFIP interpretó que respecto de sociedades y empresas que lleven libros y confeccionen balance comercial, a los fines de la determinación e ingreso con carácter de pago único y definitivo del impuesto sobre los bienes personales correspondiente a las acciones y a las participaciones sociales, deben considerar el balance contable sometido a la asamblea de accionistas u órgano equivalente en otros tipos societarios.

Esto quiere decir que para la aplicación del mencionado impuesto se debe considerar el balance ajustado por inflación de acuerdo a las normas contables profesionales vigentes, particularmente la Resolución N° 539/2019 (FACPCE).

Por otra parte, AFIP considera que en el caso de una sociedad que se ha constituido en el curso del año, y que por ende al 31 de diciembre del mismo año no cerró su ejercicio fiscal, no existen elementos técnicos que impidan cumplir con las obligaciones formales y materiales en la determinación del gravamen, debiendo partir del balance de inicio y de los datos correspondientes al capital social y aportes consignados en el instrumento de constitución de la sociedad.

28/5/2024

El Banco Central decidió que la apertura y funcionamiento de las cajas de ahorro en moneda extranjera, específicamente en dólares, se regirán bajo las mismas disposiciones que las cuentas en pesos y cuentas sueldo.

La nueva disposición (detallada en la Comunicación A 8027), anula la anterior Comunicación 7105 de septiembre de 2020 que exigía requisitos adicionales para abrir una cuenta en dólares. Entre estos requisitos estaba demostrar el origen de los fondos, mostrar capacidad de ahorro suficiente y no ser beneficiario de ayudas sociales como la Asignación Universal por Hijo (AUH) o la tarjeta Alimentar.

La nueva norma establece que la apertura de una caja de ahorros no podrá estar condicionada a la adquisición de otros productos o servicios financieros, ni deberá formar parte de un paquete multiproducto. Sin embargo, los bancos deberán tomar medidas preventivas para evitar que estas cuentas sean utilizadas en actividades ilícitas. Esto incluye verificar que el movimiento de fondos sea consistente con las actividades declaradas por los clientes.

27/5/2024

La AFIP actualizó los importes a partir de los cuales las entidades financieras y las plataformas de gestión electrónica o digital deben informar las transacciones, saldos y consumos.

Esos nuevos valores serán de aplicación para las obligaciones cuyos vencimientos ocurran a partir del 1° de agosto y del 1° de febrero de cada año, según corresponda.

Por medio de la RG-5512, la Administración Federal de Ingresos Públicos elevó los montos mínimos de los movimientos de los clientes, a partir de los cuales las entidades financieras incluidos bancos y Proveedores de Servicios de Pago (PSP) deben informarlos al organismo.

Los nuevos montos comenzarán a regir a partir del próximo 1° de junio.

La norma dispone que la AFIP actualizará cada 6 meses estos importes sobre la base del coeficiente que surja de las variaciones del IPC y los publicará en los meses de junio y diciembre su sitio web.

Los bancos deberán informarle a la AFIP cuando el monto total acumulado de las acreditaciones y extracciones mensuales en las cuentas corrientes, cajas de ahorro, cuentas sueldo y de la seguridad social; y cuentas especiales iguale o supere los $700.000.

Respecto a los consumos con tarjetas de débito del titular y adicionales, se eleva a $400.000 el monto a partir del cual deben aportar información.

Billeteras virtuales

La RG-5512 eleva los montos en el caso de los administradores de sistemas de procesamiento de pagos a través de plataformas de gestión electrónica o digital, incluyendo los Proveedores de Servicios de Pago (PSP)

Las firmas deberán informar los montos, al igual que la nómina de cuentas de los clientes, en el caso de que los ingresos o egresos totales en el período igualen o superen los $400.000 y cuando los saldos al último día hábil del mes igualen o superen los $700.000.

Se deberá informar cuando el tipo de operación, ya sea de ingreso o egreso (de efectivo, transferencia bancaria, en moneda extranjera, moneda digital) de una transferencia bancaria o virtual iguale o supere los

$ 1.400.000.

24/5/2024

Mediante su servicio “ABC Consultas Frecuentes” bajo el ID 12766887, la Administración Federal de Ingresos Públicos informa que las personas empleadas en relación de dependencia, quienes ocupen cargos públicos, así como las personas jubiladas y pensionadas, se encuentran obligadas a presentar su declaración informativa de Bienes Personales y/o Impuesto a las

Ganancias correspondiente al período 2023, cuando el importe bruto de las rentas - sean éstas gravadas, exentas y/o no alcanzadas - obtenidas en el año fiscal, resulte igual o superior a $ 15.917.863,58.

La norma alcanza a:

Cargos públicos nacionales, provinciales, municipales y de CABA, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir del 2017

Trabajo en relación de dependencia

Jubilación

Pensión

Retiros o subsidios en cuanto tengan su origen, sea el trabajo personal y en la medidas que hayan estado sujeto al pago del impuesto

Asignaciones mensuales y vitalicias reconocidas a presidentes y vicepresidentes de la Nación

Trabajo personal de socios de sociedades cooperativas de trabajo

Exentas, no alcanzadas o no computables en el impuesto a las ganancias

Actores que perciban sus ingresos a través de la Asociación Argentina de Actores

Presentación por Régimen Simplificado:

Podrán optar quienes, además de obtener exclusivamente ingresos por las actividades mencionadas precedentemente, hayan obtenido en el curso del período fiscal que se declara rentas por:

Actividades como monotributista

Actividades u obligaciones gravadas por el impuesto cedular

Exentas, no alcanzadas o no computables en el impuesto a las ganancias

En dicha declaración jurada informativa se deberán informar:

- Total de ingresos

- Total de gastos

- Deducciones admitidas y

- Retenciones sufridas

Se encuentran obligados cuando el importe bruto de las rentas (sean éstas gravadas, exentas y/o no alcanzadas) obtenidas en el año fiscal, resulte igual o superior a los importes que se detallan a continuación:

En caso de estar obligado únicamente a la presentación de la declaración jurada informativa del Impuesto a los Bienes Personales y/o Ganancias, no corresponderá la inscripción en los mencionados impuestos.

23/5/2024

Hasta el 31 de mayo, siguen aplicando las tasas correspondientes al bimestre abril/mayo, es decir, 12.07% para los intereses resarcitorios y 13.93% para los intereses punitorios.

A partír de junio, los montons serán:

Interés resarcitorio: 6.41%

Interés punitorio: 7.39%

22/5/2024

La Comisión Nacional de Valores publicó la Resolución General 1003/2024, introduciendo importantes modificaciones en la regulación del mercado de capitales. Esta resolución, tiene como objetivo actualizar y facilitar la negociación de pagarés y cheques de pago diferido.

De esta manera se posibilita que los instrumentos emitidos en dólares para su pago en dicha moneda (cláusula de pago efectivo en moneda extranjera) coticen.

¿Cuáles son las principales modificaciones?

Pagarés en moneda extranjera: Ahora se permite que los pagarés emitidos en moneda extranjera incluyan una cláusula que estipule que su pago se efectúe en la moneda de emisión.

Actualización del monto mínimo: Se ha actualizado el monto mínimo para la emisión de pagarés, estableciendo un nuevo límite de 20,000 pesos o su equivalente en moneda extranjera.

Eliminación del plazo máximo de vencimiento: Se ha eliminado la exigencia de fijar un plazo máximo para el vencimiento de los pagarés.

Transferencias entre subcuentas comitentes: La normativa ahora permite, bajo ciertas condiciones, la transferencia de pagarés y cheques de pago diferido desde una subcuenta comitente a otra con diferente titularidad.

Esta resolución busca facilitar el acceso al financiamiento para pequeñas y medianas empresas y mejorar las condiciones operativas para todos los actores del mercado.

Dicha medida busca impulsar el desarrollo de estos instrumentos, expandir el ahorro y potenciar las oportunidades de inversión en el ámbito del mercado de capitales. Se espera que la nueva implementación será útil principalmente para el sector PyME y tenga impacto en la economía real.

21/5/2024

La AFIP anunció la aprobación del Sistema Único de Gestión Aduanera (SUGA), mediante la Disposición 43/2024, publicada el viernes 10 de mayo de 2024 que estableció un marco para la implementación progresiva de esta herramienta.

El objetivo del SUGA es simplificar y unificar los procedimientos administrativos, judiciales y los trámites operativos aduaneros bajo un único sistema informático. Esto permitirá una gestión más coordinada de todas las áreas dependientes de la Dirección General de Aduanas y las centrales de la AFIP.

La implementación se llevará a cabo por módulos, con la intención de maximizar la eficiencia en los procesos aduaneros.

Para asegurar la transición se establecieron protocolos y estándares de coordinación con las áreas administradoras de cada sistema involucrado. Por otra parte, se pone a disposición de los usuarios un manual de uso de cada módulo, así como sus respectivas actualizaciones, a través de la página de Intranet de la AFIP.

La Dirección General de Aduanas queda facultada para emitir las normas complementarias necesarias para la puesta en funcionamiento y actualización del SUGA.

El cronograma de implementación de los módulos del SUGA esta disponible en la página de Intranet de la AFIP para consulta de los interesados.

17/5/2024

Por medio de la Disposición 43/2024 la Dirección Provincial De Personas Jurídicas de la Provincia de Buenos Aires, estableció que las sociedades por acciones que no se encuentren dentro de las previsiones del art. 299 de la Ley General de Sociedades presentarán ante el organismo citado, sus Estados Contables anuales o caso que corresponda, por períodos intermedios dentro de los treinta días corridos posteriores a la celebración de la Asamblea que los aprueba.

El trámite para la presentación se inicia digitalmente ante esta Dirección Provincial mediante un formulario electrónico publicado en el sitio oficial del organismo.

La presentación debe ser realizada por el representante legal de la sociedad o por el Contador que firma los estados contables.

¿Qué información se debe presentar?

Copia digital de la rúbrica del libro y del acta de reunión de Directorio donde se aprueba la memoria y se convoca a Asamblea.

Copias digitales de publicación en el Boletín Oficial y del diario de mayor circulación en el que se publicó la convocatoria, salvo que sea una asamblea unánime.

Copia digital de la rúbrica del libro y del acta de la asamblea aprobatoria de los estados contables.

Un ejemplar del Balance General, Estado de Resultados, Cuadros y Anexos, y todo otro instrumento previsto en los artículos 61 a 66 de la Ley 19.550. Debiendo contener la memoria, en su caso el informe del órgano de fiscalización.

Copia digital de la rúbrica del libro y del o los folios del Libro de Depósito de Acciones y Registro de Asistencia a Asamblea en el que se registró la asistencia de los socios, incluyendo su debido cierre que contendrá detalle de la cantidad de accionistas presentes, votos y el capital que representan. Deberá estar firmado por representante legal.

Anexo 27, en el que se deberá consignar datos de la asamblea, del balance, la nómina de los integrantes del Directorio, y del Consejo de Vigilancia y Sindicatura si los hubiere, electos o renovados, precisando: cargo, nombre y apellido, tipo y número de documento, fecha de nacimiento, domicilio particular de cada uno.

Te recordamos que se considera fuera de término la presentación realizada pasados los 5 meses de vencido el ejercicio económico o vencido el plazo previsto en el artículo 1 de la disposición 43/2024.

Entrará en vigencia a partir del octavo día de ser publicada en el Boletín Oficial de la Provincia.

16/5/2024

Por medio de la Resolución 71/2024, la UIF actualizó los umbrales respecto de operaciones sobre automotores, fijando la obligación de definir un perfil de cliente cuando la operación sea por un monto anual igual o superior a la suma de $60.000.000.

El perfil del cliente deberá estar basado en la información y documentación relacionada a la situación económica, patrimonial, financiera y tributaria.

Se podrán requerir declaraciones juradas de impuestos, copia certificada de la escritura por la cual se justifiquen los fondos con los que se realizó la compra, certificación de contador público matriculado indicando el origen de los fondos y toda otra documentación que respalde la tenencia de fondos lícitos suficientes para realizar la operación.

Se prevé que el monto establecido se actualice de manera automática en los meses de enero y julio de cada año en base al porcentaje de incremento de índice de precios del sector automotor acumulado en los últimos 6 meses, a partir del día hábil siguiente de la fecha de publicación en el sitio web de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

Además, se eliminó la obligación de presentar reportes sistemáticos sobre la expedición de cédulas azules, toda vez que la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y de Créditos Prendarios derogó la normativa sobre expedición de cédulas de identificación para autorizados a conducir.

15/5/2024

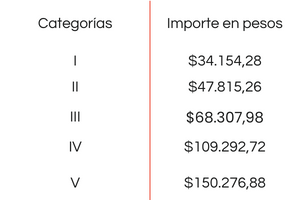

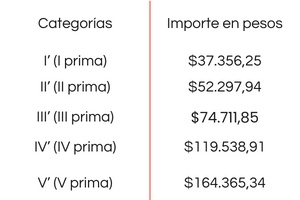

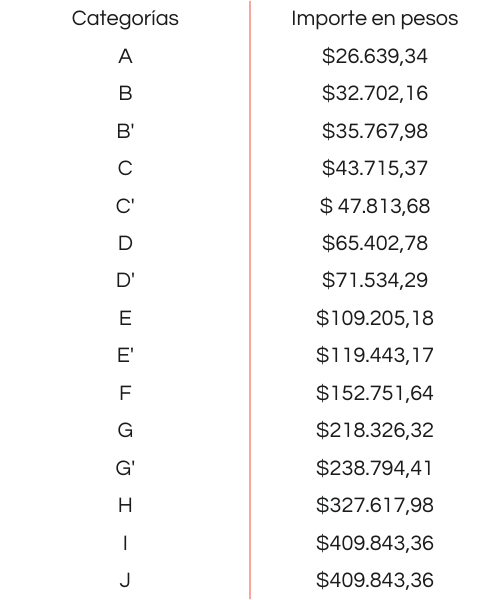

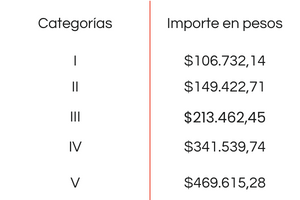

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

B) Aportes mensuales de los trabajadores autónomos que realicen actividades penosas o riesgosas a las que les corresponde un régimen previsional diferencial

C) Afiliaciones voluntarias

D) Menores de 21 años

E) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley No 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma

F) Amas de Casa que opten por el aporte reducido previsto por la Ley No 24.828

Categorías de revista, vigentes hasta febrero de 2007

A) Aportes mensuales de los trabajadores autónomos

B) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley No 24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma

F) Amas de Casa que opten por el aporte reducido previsto por la Ley No 24.828

Rentas de Referencia para el cálculo de los aportes previsionales de los trabajadores autónomos, (Artículo 8o, Ley No 24.241 y modificaciones)

Punto 4 del artículo 1o del Decreto 1866/2006

a) Sustitúyese en el primer párrafo del Artículo 19 de la Resolución General No 2217/2007, por la expresión “PESOS SETECIENTOS SESENTA Y OCHO MIL CUATROCIENTOS CINCUENTA CON 5 CENTAVOS" ($768.450,05)”.

b) Sustitúyese en el primer párrafo del Artículo 20 de la Resolución General No 2217/2007, por la expresión “PESOS SETECIENTOS SESENTA Y OCHO MIL CUATROCIENTOS CINCUENTA CON 5 CENTAVOS" ($768.450,05)”.

14/5/2024

La AFIP comunicó recientemente la actualización de los montos a partir de los cuales se activa la obligación de informar o actuar como agente de retención/percepción en determinados regímenes fiscales.

Estos ajustes se basan en el coeficiente derivado de la variación anual del IPC, comparando el mes de diciembre de 2023 con el mismo período del año anterior.

Los regímenes sujetos a esta actualización son:

- Retención de IVA y Ganancias en sistemas de tarjetas de crédito y tarjetas de compra: Se exime del régimen cuando el monto a retener sea igual o inferior a $ 6.000.

- Percepción de IVA en operaciones de granos no destinados a la siembra y legumbres secas: El régimen será aplicable cuando el pago se realice mediante la transferencia de granos y semillas en proceso de certificación, con un monto superior a $ 11.500.

- Régimen de información en servicios públicos para consumos relevantes: Las empresas proveedoras de servicios como energía eléctrica, agua, gas, telefonía fija y móvil, deben presentar información solo por operaciones iguales o superiores a $ 95.000 mensuales o su equivalente si el período de facturación es distinto al mensual.

13/5/2024

Ante la media sanción en la Cámara de Diputados que prevé la derogación de los artículos

7 a 18 de la Ley 23.905 referidos al Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas -ITI- a través del proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, te dejamos un análisis sobre la aplicación del Impuesto a las Ganancias sobre estas operaciones.

Estado de situación en vigencia del Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas Aplicación del Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas:

Mientras no se derogue la parte pertinente de la Ley 23.905 (ITI), se encuentran comprendidas aquellas operaciones de enajenación de inmuebles adquiridos hasta el 31/12/2017, en la medida en que no se encuentren alcanzadas por el Impuesto a las Ganancias.

Existe una salvedad, que es el caso de la venta de inmuebles que hayan sido destinados a única vivienda y/o terrenos del contribuyente con el fin de adquirir o construir otra destinada a casa-habitación propia o con el propósito de destinarlos a la construcción de un edificio (bajo el régimen propiedad horizontal), y se reciba como compensación por el bien cedido hasta un máximo de una unidad funcional de la nueva propiedad destinada a casa-habitación propia. Todo esto a condición de que ambas operaciones se efectúen dentro del término de un año.

Aplicación del Impuesto a las Ganancias:

En el caso de la venta de inmuebles adquiridos a partir del 01/01/2018, dichas operaciones se encontrarán alcanzadas por el Impuesto Cedular introducido en la Ley del Impuesto a las Ganancias por el art. 63 de la Ley 27430 gravando la enajenación y transferencia de derechos sobre inmuebles (hoy incorporado dentro de la LIG en el art.99).

La normativa, también introduce una exención a la enajenación de la casa habitación receptado en el artículo 26 inc. N de la LIG. Es importante destacar que las fechas de adquisición de los bienes en cuestión son sumamente importante a los efectos de trazar una “línea divisoria”, lo cual fue expresado por el art.86 de la Ley 27430 que aclaró la situación de la enajenación de un bien adquirido, además de el tratamiento a dispensar en el caso de una herencia o legado, otorgando el tratamiento con referencia al momento de adquisición por parte del causante, al referirse a la vigencia del art. 2 inciso A de la LIG que introduce estas operaciones dentro del objeto del impuesto.

Aclaraciones a través de la vía reglamentaria:

El Decreto Reglamentario 862/2019, aclara cuestiones puntuales a los efectos de determinar la fecha y la aplicación de los impuestos, considerando que se aplicará el impuesto a las Ganancias Cedular si al 01/01/2028 se otorgó escritura traslativa de dominio a esa fecha o con posterioridad, si fue suscripto boleto de compraventa con posesión o sin ella, o bien si se obtuvo posesión del bien, aunque el boleto se haya suscripto con anterioridad. Estas aclaraciones se aplicarán también si estas situaciones se dieron para el causante.

En cambio, en el caso de obras en construcción sobre inmueble propio al 01/01/2018 se aplicará el ITI. En caso de haber abonado como mínimo el 75% del precio del inmueble hasta el 31/12/2017 será de aplicación el ITI.

Si el bien fue adquirido hasta el 31/12/2017 por el enajenante o el causante, se deberá plantear el tratamiento de la operación dentro del marco normativo de la Ley 23.905. En cambio, si la operación se realiza respecto de un bien adquirido por el vendedor a partir del 01/01/2018 se aplicará el tratamiento del Impuesto Cedular dentro del Impuesto a las Ganancias. Todo ello con las aclaraciones efectuadas por la reglamentación.

Asimismo, no debemos dejar de aclarar que subyace el análisis de la aplicación del Impuesto a las Ganancias Global en el caso de los sujetos que revistan habitualidad en operaciones relacionadas con inmuebles tal es el caso, entre otros, de loteos con fines de urbanización o cuando los inmuebles son vendidos como bienes de cambio y en general cuando se trate de habitualistas por aplicación de la teoría de la fuente (artículo 2 apartado 1 LIG).

En este caso habrá que aclarar que sea cual fuere la fecha de adquisición es de aplicación el impuesto global.

Situación ante la derogación del Impuesto sobre la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas (ITI):

Aquellas operaciones relacionadas con bienes adquiridos hasta el 31/12/2017 ya no quedarán alcanzadas por el ITI, no obstante, en el caso de tratarse de bienes afectados a la actividad de sujetos habitualistas deberá analizarse su tratamiento en el Impuesto a las Ganancias Global por aplicación del artículo 2 ap. 1, es decir la aplicación de la teoría de la fuente, no por efecto de la derogación del ITI, sino porque ese es su tratamiento con la vigencia o no de dicho impuesto, no sufriendo modificación alguna en caso de aprobación de la Ley de Medidas Fiscales Paliativas y Relevantes.

En el caso del Impuesto Cedular, solamente se encontrarán alcanzadas las operaciones de

enajenación y transferencia de derechos sobre inmuebles que hayan sido adquiridos a partir del 01/01/2018.

Recordamos que si estos bienes son recibidos en herencia o legado, y fueron adquiridos por el causante a partir de la mencionada fecha, se les dispensará el mismo tratamiento.

9/5/2024

Escala aplicable a los ejercicios iniciados el 01/01/2023 al 31/12/2023

Ajuste por Inflación:

En relación al AXI contable deberán realizarse los ajustes pertinentes en relación al resultado del ejercicio del cuál se parte denominado "Resultado contable".

En cuanto al AXI impositivo, debemos recordar que se trata del AXI estático y el dinámico.

AXI Estático

Se determina sobre la base del balance comercial o impositivo al inicio de cada ejercicio. Del activo total deben detraer los rubros protegidos de algún modo por la inflación. Si el activo es mayor al pasivo el AXI ESTÁTICO producirá una pérdida por exposición a la inflación, si ocurre al revés, el AXI ESTÁTICO producirá una ganancia.

AXI Dinámico

Si el estático se ajusta punta a punta con respecto al inicio, ahora vendrá el turno de ajustar lo que ocurrió en el ejercicio en relación al IPC de ese mes versus diciembre 2023, por eso debe aplicarse también el AXI dinámico que provocará una ganancia si los retiros, dividendos distribuidos, altas de bienes de uso, tenencia de inversiones como Fondos comunes al cierre son mayores a los aportes de cualquier origen o naturaleza, inversiones en el exterior y al costo impositivo computable por venta de bienes.

¿Cuáles son las deducciones?

-Intereses por operaciones financieras con tope.

-Malos créditos, para ello deben tener su origen en operaciones comerciales, como también se prevé la constitución de una previsión impositiva sobre la base del porcentaje promedio de quebrantos producidos en los 3 últimos ejercicios, en relación al saldo de créditos existentes al inicio de cada uno de los 3 ejercicios.

-Gastos de organización.

-Gastos de organización.

-Gastos de representación con tope: Acá tener en cuenta que no están comprendidos los gastos de propaganda, ni los viáticos y gastos de movilidad que se abonen al personal en virtud de las tareas que desempeñen.

-Honorarios al directorio: No podrán exceder 25% de las utilidades contables del ejercicio, o hasta la que resulte de computar $12.500 para perceptores varones, $17.500 mujeres y $20.000 perceptores travestis, transexual o trangénero.

-Fondos o bienes entregados a terceros - presunciones de distribución de dividendos o utilidades.

Amortización de bienes de uso

Si bien tenemos que partir del anexo de bienes de uso de los estados contables, debemos tener en cuenta que la Ley de Impuesto a las ganancias, aún al día de la fecha, asimila la adquisición de un rodado por un valor de origen de $20.000 con lo cuál la amortización admitida por año es $4.000, esto generará una diferencia claramente con la amortización contable.

Anticipos

En el caso de las pymes recordemos que la RG-5388 del 2023 determinó para las micro, pequeñas y medianas empresas que inicien ejercicio a partir del 01/08/2023 calcularán sus 10 anticipos aplicando una única alícuota del 10%, siendo todos del mismo valor. Caso que no se cumpla ni con la condición de pyme o bien del inicio de ejercicio descripto, seguirá el primer anticipo en 25% y los restantes el 8,33% cada uno.

8/5/2024

Requisitos Generales

1) No encontrarse entre las causales de habilitación de emisión de comprobantes clase “M” de acuerdo al análisis integral según los términos de la RG AFIP-4132/2017.

2) No haber incurrido en irregularidades o incumplimientos formales vinculados a sus obligaciones fiscales (inconvenientes con el domicilio fiscal, falta de presentación de declaraciones juradas determinativas de impuestos, omisión de presentación de regímenes de información, etc.).

Condiciones Patrimoniales

Personas Humanas y Sucesiones Indivisas

Deberán acreditar la presentación de las declaraciones juradas del Impuesto sobre los Bienes Personales correspondientes a los últimos 2 períodos fiscales vencidos al momento de la presentación de la solicitud, con las siguientes condiciones:

-Haber efectuado la presentación de las mismas dentro de los 30 días corridos desde el vencimiento fijado para su presentación.

-Exteriorizar bienes gravados por un importe superior al mínimo no imponible establecido en el Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate.

-Declarar bienes situados en el país -neto de dinero en efectivo y artículos del hogar- por valores superiores al 80 % del mínimo no imponible establecido para el Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate, o

-Acreditar la titularidad o participación en la titularidad, de bienes inmuebles y/o automotores, situados en el país, con las siguientes consideraciones:

-Los inmuebles serán valuados de conformidad con lo dispuesto en el Impuesto sobre los Bienes Personales.

-Los automotores se valuarán de acuerdo al último valor publicado por la AFIP, de conformidad con lo dispuesto en el impuesto sobre los bienes personales, o en su defecto considerando el valor que hubiera sido asignado a la unidad en el contrato de seguro vigente al momento de la solicitud. En caso de no disponer de las citadas valuaciones se utilizará el costo de adquisición o valor del ingreso al patrimonio restando la amortización correspondiente.

-En caso de titularidad parcial de dominio, corresponderá considerar el valor proporcional. En los casos en que se haya constituido garantía prendaria, deberá deducirse el valor atribuible a la misma. En ninguno de los dos casos indicados precedentemente se considerará la amortización correspondiente.

-El importe total de los bienes inmuebles y automotores, valuados de la manera antes indicada, deberá superar el 50% del mínimo no imponible establecido en el Artículo 24 de la Ley del Impuesto sobre los Bienes Personales, para el último período fiscal vencido al momento de la interposición de la solicitud.

Personas Jurídicas

Las sociedades, o al menos el 33 % de los componentes que otorgan la voluntad social debe cumplir con alguna de estas condiciones:

-Personas humanas o sucesiones indivisas: cumplir con los requisitos mencionados anteriormente.

-Otros componentes o integrantes: acreditar la titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo dispuesto en el punto anterior; o

-Por parte de la entidad: la titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo expuesto en el punto anterior.

Recordamos que una vez que obtengas la autorización para emitir comprobantes, deberás cumplir con la presentación del Libro de IVA Digital. En caso de no cumplir con su presentación, tanto las personas humanas como las personas jurídicas, quedarán imposibilitados a emitir dichos comprobantes.

6/5/2024

Por medio del Decreto 385/2024, el Poder Ejecutivo dispuso la ampliación del Impuesto PAÍS, gravando con una alicuota de 17.5% la compra de divisas destinadas a giros de utilidades y dividendos y para quienes suscriban a tales fines los BOPREAL (Bonos para la Reconstrucción de una Argentina Libre).

Con el decreto se extiende el impuesto, como dijimos, a compra de bonos BOPREAL para el pago de utilidades y dividendos, además, incluye a la repatriación de inversiones de portafolio de no residentes generadas en cobros en el país de utilidades y dividendos recibidos a partir del 1° de septiembre de 2019, inclusive.

Recordemos que el impuesto PAÍS ya se aplicaba a la compra de billetes y divisas para atesoramiento o sin un destino específico vinculado al pago de obligaciones, para el pago de obligaciones por la adquisición en el exterior de servicios personales, culturales y recreativos, como así también para el pago de obligaciones por la importación de mercaderías y de fletes.

3/5/2024

A través del decreto 378/2024, el Poder Ejecutivo prorrogó hasta el 31 de mayo el plazo para realizar la repatriación de activos financieros a los fines de disminuir las alícuotas aplicables a los bienes del exterior del Impuesto sobre los Bienes Personales.

El art.2 del decreto 912/2021 definió "repatriación" y su ingreso al país:

-las tenencias de moneda extranjera en el exterior; y

-los importes generados como resultado de la realización de los activos financieros enumerados en párrafo cuatro, del artículo 25 de la ley del tributo, pertenecientes a las personas humanas residentes en el país y las sucesiones indivisas radicadas en él.

Los residentes en el país que posean bienes en el exterior y hubieran repatriado activos financieros, quedarán exceptuados de la alícuota diferencial y tributarán, por la totalidad de sus bienes, en las condiciones establecidas para los bienes en el país.

Por repatriación se entiende que se ingresa al país el dinero en moneda extranjera que se posea en el exterior y los importes que surjan de la venta de activos financieros, hasta el 31 de marzo de cada año.

El monto total de los bienes repatriados debe alcanzar, al menos, el 5% del total de los bienes situados en el exterior y esos fondos deberán permanecer en el país hasta el 31 de diciembre, depositados en una cuenta abierta a nombre de su titular en una entidad financiera.

Opcionalmente, los fondos acreditados en la mencionada cuenta podrán afectarse, sin perjuicio del beneficio, a:

-Su venta en el mercado libre de cambios, a través de la entidad financiera que recibió la transferencia original desde el exterior.

-La adquisición de certificados de participación o títulos de deuda de fideicomisos de inversión productiva que constituya el Banco de Inversión y Comercio Exterior, siempre que la inversión se mantenga bajo la titularidad del contribuyente hasta el 31 de diciembre.

-La suscripción o adquisición de cuotapartes de fondos comunes de inversión que cumplan con los requisitos exigidos por la CNV y que se mantengan bajo la titularidad del contribuyente hasta el 31 de diciembre.

2/5/2024

¿En qué casos podrá ejercerse la opción de venta y reemplazo, y cuál es el plazo para hacer uso de la opción?

El art. 67 de la Ley del Impuesto a las Ganancias establece que, en el caso de reemplazo y enajenación de un bien mueble amortizable o de un bien inmueble afectado a la explotación como bien de uso, podrá optarse por imputar la ganancia por la venta en el balance impositivo o, en su defecto, afectar la ganancia al costo del nuevo bien, en cuyo caso la amortización deberá practicarse sobre el costo del nuevo bien disminuido en el importe de la ganancia afectada.

En el caso de bienes inmuebles –afectados como bien de uso-, deberá tener una antigüedad, como mínimo, de 2 años en el momento de la enajenación.

La opción para afectar el beneficio al costo del nuevo bien sólo procederá cuando ambas operaciones (venta y reemplazo) se efectúen dentro del término de un año.

El art. 96 del Dto. 1344/98 (decreto reglamentario de la Ley de Ganancias) aclara que se entenderá por reemplazo de un inmueble afectado a la explotación como bien de uso tanto la adquisición de otro como la de un terreno y posterior construcción en él de un edificio, o aun la sola construcción efectuada sobre terreno adquirido con anterioridad.

La construcción de la propiedad que habrá de constituir el bien de reemplazo puede ser anterior o posterior a la fecha de venta del bien reemplazado, siempre que entre esta última fecha y la de iniciación de las obras respectivas no haya transcurrido un plazo superior a 1 año y en tanto ellas se concluyan en un período máximo de 4 años a contar desde su iniciación.

Si ejercida la opción respecto de un determinado bien enajenado, no se adquiriera el bien de reemplazo dentro del plazo establecido por la ley, o no se iniciaran o concluyeran las obras dentro de los plazos fijados en el párrafo anterior, la utilidad obtenida por la enajenación del bien deberá imputarse al ejercicio en que se produzca el vencimiento de los plazos mencionados.