30/4/2024

A través de la RG-5506/2024, la AFIP simplificó y agilizó los procedimientos para que se otorguen créditos bancarios a empleadores.

A partir de ahora, los bancos pueden otorgar créditos a los empleadores aún cuando tengan deudas por aportes y contribuciones a la seguridad social.

La Resolución publicada dejó sin efecto la RG-4128. De esta manera, las entidades financieras ya no deberán requerir el denominado Libre Deuda Previsional a los empleadores que soliciten el otorgamiento de créditos bancarios.

29/4/2024

Dentro del capítulo fiscal de la Ley Bases, se tratará una modificación respecto del régimen de monotributo. En caso que el cap. fiscal se aprobara sin modificaciones quienes hubieran quedado excluidos de pleno derecho del monotributo desde el 1 de enero del 2024, podrían volver a adherirse.

Por otra parte, se eliminaría la opción de hacer un Aporte Adicional de Obra Social para el grupo familiar primario.

Además, se unificarían parámetros de exclusión para actividades de ventas como servicios.

Cabe mencionar que, el Art. 104 prevé el reingreso solo para aquellos contribuyentes excluidos de pleno derecho (voluntarios o por parte de AFIP), pero menciona que no se tendría que aguardar el plazo previsto por el art.19 del Anexo de la Ley 24.977, el cual establece la opción de renunciar al régimen.

26/4/2024

AFIP volverá a ampliar el período para que se puedan informar las deducciones anuales por parte de los trabajadores en relación de dependencia y jubilados mediante el F572 Web.

La medida se dictará con el propósito de otorgar la seguridad jurídica a la liquidación del Impuesto a las Ganancias período fiscal 2023, que fue modificada por decretos anteriormente.

Recordamos que la Resolución General AFIP 5494/2024 había extendido el lapso hasta el 30 de abril. Aún resta la normativa que establece esta nueva fecha, próximamente será publicada en el Boletín Oficial.

25/4/2024

Por medio de la RG 5505/2024, la AFIP dejó sin efecto la obligación de obtener el CETA (Certificado de Transferencia de Automotores).

Esta resolución tiene como objetivo la digitalización y agilización de los trámites relacionados con el Régimen Jurídico del Automotor. Se busca facilitar la comercialización de vehículos y eliminar costos desproporcionados asociados a los trámites administrativos.

Uno de los cambios más significativos de la RG-5505/2024 es la derogación del Título I de la RG-2.729 y sus Anexos I a IV, que establecían un régimen de información para la transferencia de automotores y motovehículos usados radicados en el país. Esta medida implica la eliminación de obligaciones y trámites burocráticos para los ciudadanos en relación con la transferencia de estos bienes.

Esta resolución, entre otras cosas, establecía un régimen de información obligatorio para las personas físicas, sucesiones indivisas y demás sujetos que realicen transferencias de automotores y motovehículos usados en territorio argentino.

Una de las principales disposiciones de la normativa de AFIP era la obligación de obtener el Certificado de Transferencia de Automotores (CETA) ante dicho organismo previo a la solicitud de cualquier transferencia de dominio. Ahora esto ha quedado derogado a partir de este jueves 25 de abril.

A partir de la fecha, las personas humanas, las sucesiones indivisas y demás sujetos ya no estarán obligados a obtener, con carácter previo a la realización de los actos de transferencia de los automotores y motovehículos, usados radicados en el país, el “Certificado de Transferencia de Automotores” (CETA).

23/4/2024

Te nombramos las principales modificaciones para las SAS:

-Los administradores ya no se encuentran obligados a constituir una garantía (como el resto de las sociedades).

-No están obligadas a tener órgano de fiscalización.

-No están obligadas a presentar sus Estados Contables a la IGJ; deben seguir llevando el libro Inventario y Balance en forma digital.

-Dejan de estar obligadas a llevar sus registros digitales con actas que estén suscritas únicamente mediante firma digital por la persona autorizada a tal efecto.

-Actos de inscripción posteriores a la constitución: Se prevé como forma alternativa que el representante legal de la SAS o el profesional dictaminante, adjunte la transcripción de la parte pertinente del acta de la reunión de socios o administradores de la cual surja la toma de decisión que se desea inscribir y adjuntar el archivo digital que contenga el acta correspondiente. El archivo será considerado documentación auténtica si se encuentra correctamente individualizado y registrado. Los trámites posteriores a la constitución que requieran inscripción, deberán ser presentados con dictamen profesional de precalificación excepto: a) la ratificación del instrumento constitutivo, respecto de aquellas sociedades por acciones simplificadas que no hubieren formalizado la subsanación exigida por la RG-17/2020- IGJ b) el aumento del capital social menor al cincuenta por ciento (50%) del capital social inscripto.

-Se exime a la SAS de acreditar ante IGJ la existencia y veracidad del domicilio y sede social, en oportunidad de constituir la sociedad o inscribir la nueva sede social, mediante alguno de los instrumentos que la individualice.

-Se simplifica el procedimiento de subsanación: las sociedades que no se hubieran subsanado deben ratificar el instrumento constitutivo por alguna de las formas previstas en el inciso a) del art. 7 de la Res. 07/2015-IGJ. en la oportunidad de realizar el primer trámite registral ante la IGJ. A dicho efecto, la ratificación del instrumento constitutivo será otorgada por los socios actuales de la sociedad.

-Se deja sin efecto el trámite de transformación de las S.A.S. en otro tipo societario.

-En referencia al instrumento privado de constitución, la firma del mismo podrá certificarse por escribano público o por funcionario de la Inspección General de Justicia autorizado. El Organismo habilitará un sistema de homologación de firmas para el o los socios otorgantes del instrumento constitutivo y las autoridades designadas, previa obtención de turno en el sitio web de la IGJ. El mecanismo de homologación de firma por un funcionario de la Inspección General de Justicia estará disponible a partir del 16 de mayo de 2024.

22/4/2024

El INDEC publicó el Índice de Precios Internos Mayoristas (IPIM) para Vehículos Automotores, carrocerías y repuestos, por lo que se actualizará a partir del 1 de mayo la base imponible para cada una de las escalas del impuesto a los autos de lujo.

La actualización del impuesto corresponde al ajuste del 32,3%, correspondiente al aumento de los precios mayoristas de los vehículos en el trimestre de enero,febrero y marzo.

A partir del 1° de mayo, y por tres meses, los autos 0km de más de $37.300.000 de precio al público estarán alcanzados por la primera escala del Impuesto Interno.

La base imponible actual de $19.826.151 estará vigente hasta fin de mes y pasará a$26.229.997 de precio mayorista (sin tomar en cuenta el 21% de IVA y el 15% de la comisión de la concesionaria).

Con dichos impuestos,el valor al público se ubicará en alrededor de $37.300.000. Este número es un estimado porque dependerá de la forma de pago de los impuestos y del margen de comisión que cobren los vendedores.

La próxima actualización se producirá el 1 de julio, salvo que el gobierno lo modifique. Recordamos que las únicas unidades que quedan exentas de este impuesto aún si superan la base imponible son los utilitarios, dado que no tributan este gravamen por considerarse vehículos de trabajo.

19/4/2024

La Administración Federal de Ingresos Públicos (AFIP) anunció una ampliación temporal de excepciones fiscales para las importaciones para favorecer el desarrollo y producción de las microempresas y las pequeñas y medianas empresas (MiPyME).

Según lo establecido en la RG-5501, se exceptúa de los regímenes de percepción del impuesto al valor agregado (IVA) y del impuesto a las ganancias para las importaciones de diversos insumos necesarios para las operaciones de estas empresas. Esta medida estará vigente hasta el vencimiento del plazo establecido por la RG-5490, hasta el el 15 de julio de 2024.

Las empresas que cuenten con el Certificado MiPyME vigente estan exentas de estos regímenes de percepción al importar ciertos tipos de insumos, como por ejemplo:

Sal, azufre, yeso

Productos químicos inorgánicos (cloro, yodo, entre otros)

Ácido Nítrico

Productos farmacéuticos

Manufacturas de fundición de Hierro o Acero

Te dejamos el Anexo

de los productos que entran en esta norma y el link de acceso a la Ventanilla Única de Comercio Exterior

para que puedas buscar los insumos por su código correspondiente.

17/4/2024

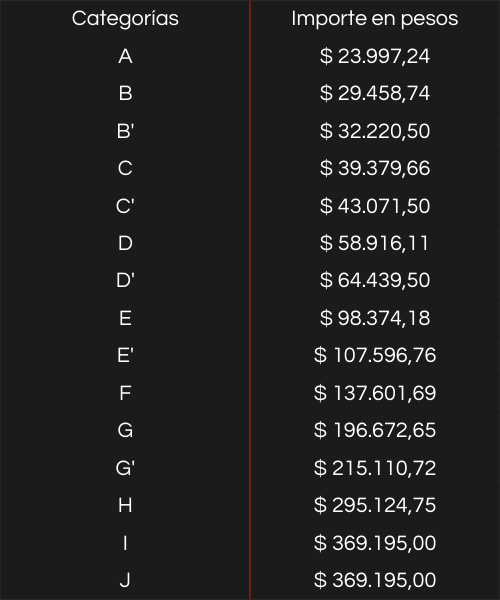

La AFIP informó los nuevos valores a ingresar mensualmente por los trabajadores autónomos a partir del período devengado abril 2024, que vence en Mayo 2024.

Estos valores entraron en vigencia a partir del día 15/04/2024

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

B) Aportes mensuales de los trabajadores autónomos que realicen actividades penosas o

riesgosas a las que les corresponde un régimen previsional diferencial

C) Afiliaciones voluntarias

D) Menores de 21 años

E) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley No 24.241 y

sus modificaciones, que ingresen, reingresen o continúen en la actividad autónoma.

F) Amas de Casa que opten por el aporte reducido previsto por la Ley No 24.828

Categorías mínimas de revista, vigentes hasta febrero de 2007

A) Aportes mensuales de los trabajadores autónomos

B) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley N.o 24.241 y

sus modificaciones, que ingresen, reingresen, o continúen en la actividad autónoma.

F) Amas de casas que opten por el aporte reducido previsto por al Ley N.o 24.828

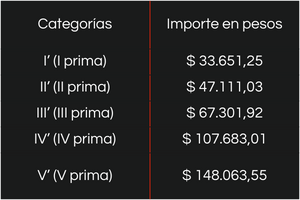

Rentas de referencia para el cálculo de los aportes previsionales de los trabajadores

autónomos (Artículos 8°, Ley N° 24.241 y modificaciones)

Punto 4 del artículo 1o del Decreto 1866/2006

a) Sustitúyese en el primer párrafo del Artículo 19 de la Resolución General No 2217/2007, por la

expresión “PESOS SEISCIENTOS NOVENTA Y DOS MIL DOSCIENTOS TREINTA Y CUATRO CON

98CENTAVOS" ($692234,98)”.

b) Sustitúyese en el primer párrafo del Artículo 20 de la Resolución General No 2217/2007, por la

expresión “PESOS SEISCIENTOS NOVENTA Y DOS MIL DOSCIENTOS TREINTA Y CUATRO CON 98

CENTAVOS" ($692234,98)”.

Recordamos que hasta marzo de este año, los aportes de autónomos se actualizaban cada tres meses, en marzo, junio, septiembre y diciembre, de acuerdo al índice de aumento de los haberes jubilatorios.

Por el DNU 274/2024, a partir de abril de 2024 la nueva fórmula de movilidad jubilatoria tendrá un mecanismo de actualización mensual de los haberes de acuerdo con las variaciones del Nivel General de Índice de Precios al Consumidor.

La Ley Nº 26.417 estableció la movilidad de las prestaciones del SIPA, ajustándolas conforme al artículo 32 de la Ley 24.241 y sus modificaciones. El Decreto de Necesidad y Urgencia N° 274/24 modificó este artículo.

16/4/2024

El Banco Central de la República Argentina (BCRA) anunció una serie de medidas en respuesta a la evolución de la coyuntura económica del país. Estas decisiones están dirigidas a mejorar la previsibilidad cambiaria, aumentar la liquidez financiera y fortalecer el acceso al mercado de cambios, especialmente para las micro, pequeñas y medianas empresas (MiPyMEs).

Una de las principales acciones anunciadas es la flexibilización del acceso al Mercado Libre de Cambios (MLC) para las MiPyMEs. Estas empresas tendrán la posibilidad de pagar sus importaciones de bienes en un plazo de 30 días. Además, se permitirá a las MiPyMEs realizar pagos anticipados de hasta un 20% del valor de los bienes de capital a importar.

Recordamos que en febrero de este año el BCRA dispuso que más de 6.400 MiPyMEs accedieran al MLC para la cancelación de deudas por importaciones anteriores. Se espera que estas nuevas acciones faciliten el flujo de importaciones y contribuyan a la generación de empleo y al crecimiento económico.

Por otra parte, la institución anunció una reducción en la tasa de política monetaria, fijándola en 70% TNA, con el objetivo de estimular la actividad económica. Además, se ha normalizado la gestión de liquidez mediante la modificación de los encajes sobre saldos en cuentas a la vista remuneradas de fondos comunes de inversión de money market.

15/4/2024

AFIP difundió el monto a partir del cual las Micro, Pequeñas y Medianas Empresas se encuentran obligadas a emitir la "Facturas de Crédito Electrónicas MiPymes", el cual asciende a $ 1.357.480.

En todas las operaciones comerciales en las que una Micro, Pequeña o Mediana Empresa esté obligada a emitir comprobantes electrónicos originales a una 'empresa grande' se deberá emitir 'Facturas de Crédito Electrónicas MiPymes', siempre que se supere dicho monto y que la empresa receptora desarrolle como actividad principal alguna de las comprendidas en las Secciones y/o grupos del Clasificador de Actividades Económicas (CLAE).

A partir del 12 de abril de 2024 deberá realizarse la Factura de Crédito Electrónica siempre que el monto sea como mínimo de $ 1.357.480.

12/4/2024

La Administración Federal de Ingresos Públicos comunicó que se actualizaron los valores mínimos para declarar operaciones de compraventa de motos y autos, como así también, los valores mínimos para los cuales debe de solicitarse el CETA (Certificado de Transferencia de Automotores) y el COTI (Código de oferta de transferencia de inmuebles).

La actualización se realizará tomando en consideración el IPC publicado por el INDEC, de acuerdo a lo dispuesto por la RG AFIP 5362.

Para la transferencia de automotores se deberá obtener el CETA cuando el precio de la transferencia o su valor según la tabla de valuaciones para el calculo de aranceles (el mayor de ellos), resulte igual o superior a $10.919.766.

En el caso de operaciones de intermediación y compraventa de vehículos automotores usados deberán ser informadas las operaciones a partir de los $2.669.276 y las de moto desde los $1.091.977.

Para operaciones inmobiliarias, el COTI se deberá gestionar cuando el precio consignado o la base imponible fijada para el pago de los impuestos inmobiliarios o tributos similares, o del impuesto de sellos que graven la transmisión del mismo o el valor fiscal vigente del inmueble de que se trate sea igual o superior a $22.810.177.

11/4/2024

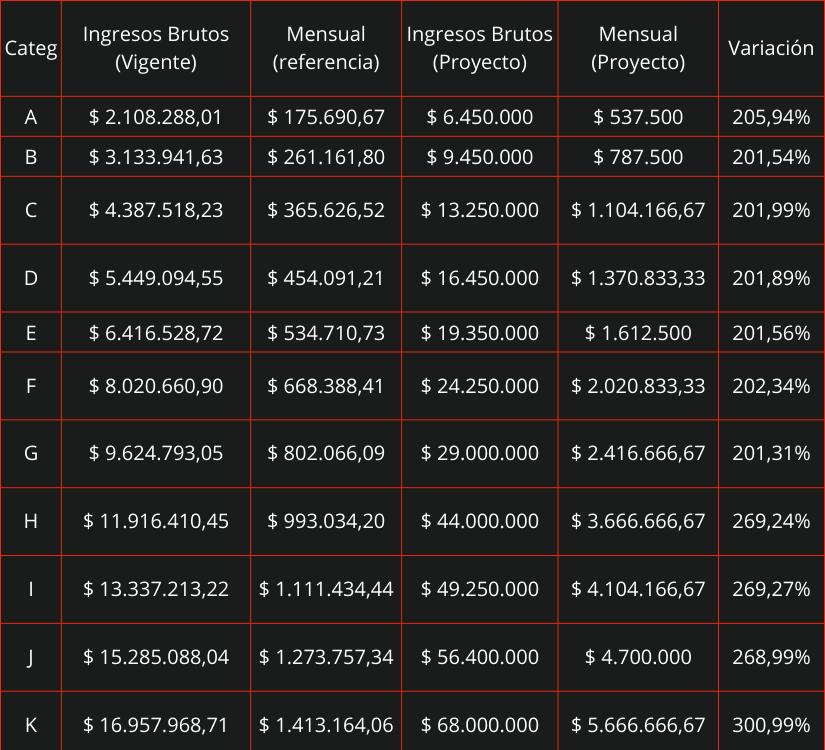

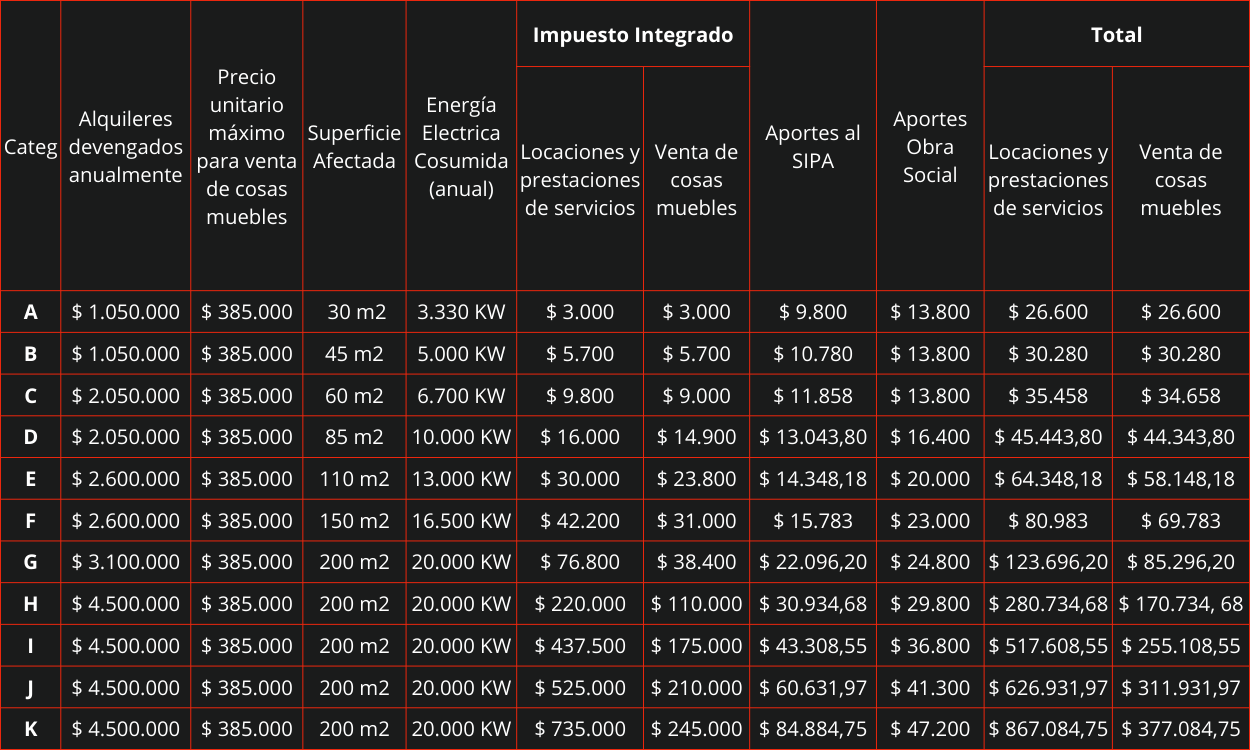

Dentro del capítulo fiscal de la "Ley Bases" se encuentran medidas "paliativas y relevantes" que actualiazarían los Ingresos Brutos devengados, alquileres, precio máximo unitario y cuota de todas las categorías de monotributo

¿Cómo quedarían las escalas?

9/4/2024

Entre el día de hoy y mañana se enviará a la Cámara Baja y a los Gobernadores el nuevo texto del proyecto de ley para comenzar su tratamiento legislativo. Dentro de esta nueva ley, se encuentra el “paquete fiscal” el cual buscará reincorporar el Impuesto a las Ganancias para los empleados en relación de dependencia con un piso de $1.800.000 para trabajadores solteros y $2.200.000 millones para casados.

¿Cómo quedaría el impuesto a las ganancias?

Consiste en fijar el piso en $1.800.000 millones para trabajadores solteros y $2.200.000 para trabajadores casados con dos 2 hijos.

El proyecto contemplaría (de ser aprobado sin modificaciones) mantener la escala progresiva del tributo que actualmente arranca en 5% hasta llegar al 35%

Asimismo, también se incluiría la actualización por IPC para que se mantenga la proporcionalidad inicial.

Por el momento, desde el Gobierno Nacional, aclararon que no se cobrará un retroactivo del impuesto, sino que, las escalas entrarían en vigencia una vez aprobada la ley “para adelante”

8/4/2024

Por medio de notificaciones directas a sus clientes, la plataforma informó que comenzará a retener Ingresos Brutos sobre toda aquella operación de venta de productos y servicios que supere los $50.000 mensuales en la Ciudad de Buenos Aires, bajo el siguiente esquema:

• Contribuyentes Locales: Se aplicará una retención del 2% sobre todos los cobros de $500 o más.

• Convenio Multilateral con Alta o Sede en CABA: Se aplicará una retención del 2% sobre todos los cobros de $500 o más a compradores con domicilio en CABA.

• Inclusión en el Padrón de Alícuotas Diferenciales: La alícuota a aplicar será determinada por el padrón correspondiente.

Aquellos usuarios que no estén inscriptos en el Impuesto Sobre los Ingresos Brutos de CABA como contribuyentes locales o no estén dados de alta bajo convenios multilaterales, y que registren 25 o más ventas en un mes con un total acumulado igual o superior a $50.000, comenzarán a estar sujetos a una retención del 2% en cada cobro que reciban a través de Mercado Pago, siempre que estos cobros provengan de la Ciudad Autónoma de Buenos Aires y superen los $500.

5/4/2024

Mediante la resolución general 995/2024, la Comisión Nacional de Valores estableció nuevas condiciones para las operaciones de valores negociables con liquidación en moneda extranjera, complementarias a los Bonos BOPREAL, emitidos por el BCRA, para el pago a los proveedores del exterior.

¿Qué condiciones estableció la resolución?

Desde el 1° de abril, se exceptúa a dichas operaciones del cumplimiento del plazo mínimo de tenencia en cartera para transferir los mismos a entidades depositarias del exterior y de los límites y régimen informativo previo requeridos tanto para dar curso a dichas transferencias como para concertar su venta con liquidación en moneda extranjera en el exterior. Estos cambios complementan la normativa emitida por el BCRA que exceptúa a dichas operaciones de aquellas que excluyen a los importadores del mercado oficial de cambios.

Asimismo, se establece que los Agentes deberán constatar el cumplimiento de las condiciones previstas en forma previa a gestionar cualquiera de las referidas operaciones.

4/4/2024

La Secretaría de Industria y Desarrollo Productivo, por medio de la resolución 30/2024,actualizó los límites de ventas totales anuales previstos en la resolución 220/2019 para la categorización como micro, pequeña y mediana empresa (MIPYME).

Con la actualización de los montos máximos de facturación que determinan las categorías MiPyME, se busca garantizar que las micro, pequeñas y medianas empresas sigan contando con las ventajas que otorga el certificado MiPyME, como por ejemplo, beneficios impositivos, previsionales y el acceso a avales de Sociedades de Garantías Recíprocas (SGR).

Esto permite a las empresas cuyo nivel de actividad se haya mantenido, no sufrir modificaciones en su condición MiPyME por efecto de la inflación.

Límites de ventas totales anuales

La resolución 220/2019 aprobó los límites de categorización según ventas totales anuales, que fueron siendo actualizadas conforme la propuesta efectuada por la Dirección Nacional de Fortalecimiento de la Competitividad PYME.

De esta forma, los nuevos valores aplicables a partir del 1° de abril de 2024 son:

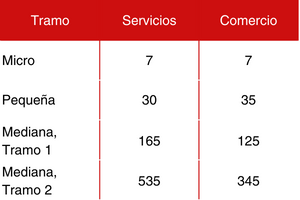

Límites de personal ocupado

La norma considera que los topes de empleo establecidos en la resolución 220/2019 aplican únicamente a actividades dentro de los sectores de comercio y servicios.

Al respecto, los nuevos topes que rigen son: