30/1/2024

A través de la RG 5481, publicada en el Boletín Oficial del día de hoy (30/01) la AFIP establecerá la tasa de financiación de los planes permanentes para las PYMES.

El Organismo dispone que, a partir de febrero, la tasa de interés de financiación será la que resulte de aplicar el 50%, el 60% o el 100% sobre la tasa de interés resarcitorio, vigente a la fecha de consolidación del plan de facilidades de pago.

Para aquellas micro y pequeñas empresas el interés se reducirá a 7,63% y para las medianas a 9,16%.

Desde la entidad gubernamental, admitieron que la actualización automática de las tasas se realizó para evitar que los morosos financien su actividad mediante el incumplimiento de los impuestos; también destacaron que las pymes están lejos de poder aprovechar esa circunstancia como una vía de financiamiento barato.

29/1/2024

Con el objetivo de acelerar los tiempos de debate y aprobación de la Ley Ómnibus, el viernes a última hora el Ministro Caputo dió una conferencia de prensa y fue el encargado en anunciar que se ha tomado la decisión desde el Gobierno de dejar sin efecto los artículos que integraban al capítulo fiscal de la Ley en cuestión.

¿Qué es lo que queda sin efecto tras los anuncios de Luis Caputo?

- Actualización Jubilatoria (cambio de mecanismo de la actualización)

- Retenciones agropecuarias e industriales.

- El Régimen de Regularización de Activos.(Blanqueo)

- El Régimen excepcional de Regularización de deudas.(Moratoria)

- El Régimen Especial del Impuesto Sobre los Bienes Personales (REIBP), que consistía en un adelanto de los periodos 2023 a 2026 inclusive a una tasa excepcional.

- Los Cambios en el Impuesto a las Ganancias.

- Derogación del ITI (Impuesto a las Transferencia de Inmuebles).

¿Qué se espera que ocurra?

El camino es largo, y la prioridad hoy del Gobierno es que la Ley ómnibus sea aprobada urgente, la quita del capítulo fiscal de la Ley de bases no implica que la administración actual haya resignado estas temáticas, es muy probable que todo reflote junto, o por separado, luego de la aprobación que se busca actualmente, ya que el Gobierno del Presidente Milei, y ratificado por el Ministro Caputo el viernes, buscará el equilibrio fiscal como sea.

26/1/2024

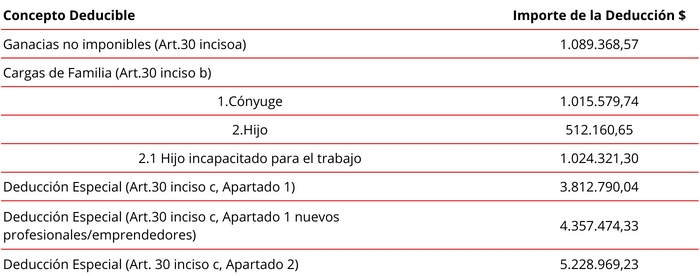

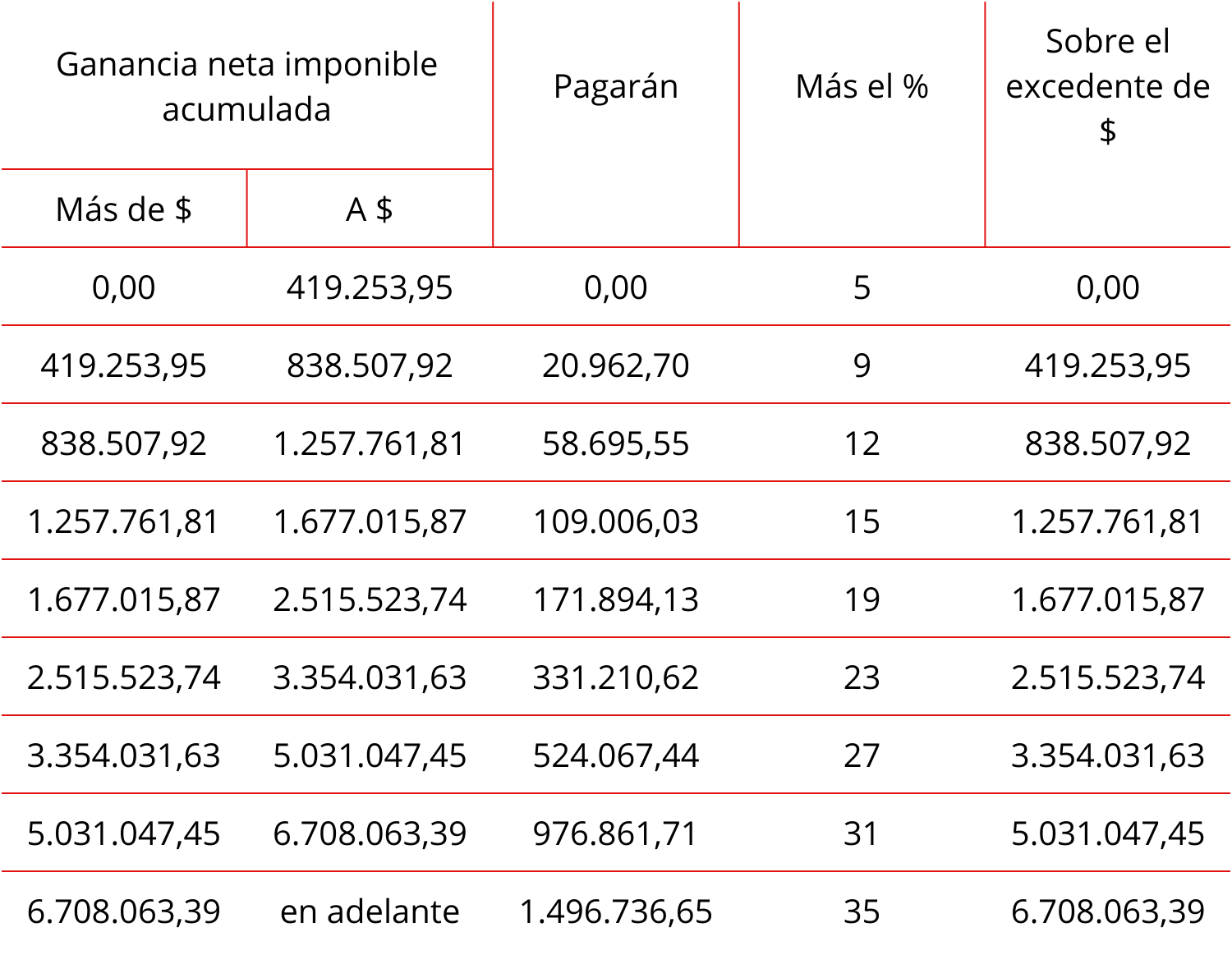

La AFIP dio a conocer a través de su página web los tramos de la Escala (art. 94), Importes acumulados mensuales Período 2024; las Deducciones del artículo 30 de la ley de Impuesto a las Ganancias para el período 2024 y el importe de las deducciones acumuladas correspondientes a cada mes y las aplicables a empleados en relación de dependencia que trabajen y jubilados que vivan en las provincias y, en su caso, partido del artículo 1 de la Ley 23272 y sus modificaciones.

Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2023, con valor de 2,411797905.

Deducciones del Art. 30 de la Ley de Impuesto a las Ganancias para 2024.

Importes acumulados-Mensuales 2024

25/1/2024

El Proyecto, enviado días atrás por el Poder Ejecutivo al Congreso Nacional contempla disposiciones referidas al Impuesto a las Ganancias y Régimen Simplificado.

Recordamos que el régimen de retención del Impuesto a las ganancias para empleados en relación de dependencia y jubilados fue reemplazado por el Impuesto Cedular a los mayores ingresos, actualmente vigente. Su principal característica es que deja fuera del alcance del gravamen a las remuneraciones y/o haberes brutos que no superen 15 Salarios Mínimos Vitales y Móviles correspondientes al mes de enero y julio de cada año.

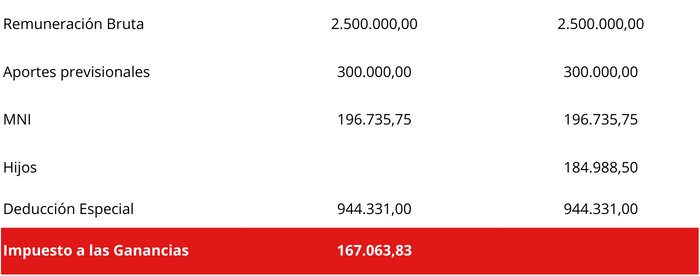

El "nuevo impuesto" sería progresivo y las escalas se actualizarían por el IPC periódicamente para "acompañar" el proceso inflacionario actual. Aclaramos que, de aprobarse el proyecto sin modificación alguna, se dejará sin efecto la “Deducción Especial Adicional” implementada en 2021 que neutralizaba el efecto del impuesto para un determinado rango de rentas y para las restantes se aplicaba la tabla vigente sin ninguna reducción, circunstancia que afectaba la naturaleza progresiva del impuesto a las ganancias.

El mínimo no imponible para empleados en relación de dependencia en el caso de solteros sin hijos sería de $1.250.000 brutos.

El mínimo no imponible para empleados en relación de dependencia en el caso de casados con hijos sería de $1.590.062 brutos.

Modificaciones:

- Se deja sin efecto el impuesto cedular a los mayores ingresos

- Deducciones Personales:

- Se implementaría la actualización semestral de las deducciones personales por Índice de Precios al Consumidor (IPC) en los meses de enero y julio de cada año, a partir del mes de julio del año fiscal 2024.

- Establecería un mecanismo de ajuste trimestral por IPC en los meses de enero, abril, julio y octubre de cada año para la escala a partir del mes de abril del año fiscal 2024. A tal fin, se considerará lo siguiente:

Enero (variación de octubre a diciembre del año anterior al del ajuste)

Abril (variación de enero a marzo del año fiscal que se liquida)

Julio (variación de abril a junio del año fiscal que se liquida.)

Octubre (variación de julio a septiembre del año fiscal que se liquida)

Escala 2024

¿Cómo impactarían los cambios?

Impuesto Cedular

Proyecto de Ley

Monotributo

Se eleva el precio unitario de venta:

Se actualizan los parámetros de ingresos y alquileres:

Impuesto integrado:

Aporte Previsional:

23/1/2024

Mediante la resolución 3/2024 el Ministerio de Economía modificó las tasas de intereses resarcitorios, punitorios y de repetición de tributo que cobrará la AFIP y estableció un sistema de actualización bimestral que entrará en vigencia a partír del 1° de febrero de este año.

- Tasa de interés resarcitorio mensual: será de 1,3 veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día 20 del mes inmediato anterior al inicio del bimestre.

- Tasa de interés punitorio mensual: será de 1,5 veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día 20 del mes inmediato anterior al inicio del bimestre.

- Obligaciones de que se trate se encuentren expresadas en dólares: Sin modificaciones, resarcitorios 0,83% y punitorios 1%.

La tasa de interés diaria a aplicar resultará de dividir la tasa mensual que corresponda por 30 y se actualizarán por bimestre.

Para la cancelación de las obligaciones cuyo vencimiento hubiera operado antes de la fecha de entrada en vigencia de esta resolución, se deberán aplicar los regímenes vigentes durante cada uno de los períodos que éstos alcancen.

Aclaraciones:

La resolución no aclara si el bimestre se regirá por el año calendario, es decir si el primer bimestre sería enero-febrero o sí serán bimestres contados a partir de la aplicación de las nuevas tasas; en ese caso el bimestre sería febrero-marzo.

Esto resulta fundamental, ya que la tasa de referencia es la vigente al día 20 del mes inmediato anterior al inicio del bimestre, por lo cual, la tasa que debería tomarse para este primer bimestre podría ser la de diciembre 2023 o la de enero 2024, dependiendo como se cuenten los bimestres.

¿De cuanto podrían ser las nuevas tasas de interés?

A modo de ejemplo, dejamos el siguiente cálculo

- Resarcitorio mensual: 11,753% x 1,3 = 15,27% (hasta 31-1-2024 5,91%)

- Punitorio mensual: 11,753% x 1,5% = 17,62% (hasta 31-1-2024 7,37%)

Recordamos que las nuevas tasas serán publicadas al inicio de cada bimestre en el sitio web de la AFIP.

22/1/2024

A través de la Resolución Normativa 2/2024, ARBA incrementó los montos para ser Agentes de Recaudación.

Recordemos que esta reglamentación corresponde solamente a la Provincia de Buenos Aires.

La Ciudad Autónoma de Buenos Aires (CABA) y su organismo competente, respecto a estas cuestiones (la AGIP) por ahora NO han actualizado los montos para Agentes de Recaudación.

Las empresas que hayan obtenido durante 2023 ingresos totales operativos (gravados, no gravados y exentos) superiores a $1.250 millones deberán actuar como agentes de recaudación del régimen general.

Asimismo, para los contribuyentes que declaran como actividad principal “el expendio al público de combustibles líquidos derivados del petróleo”, la normativa elevó el piso de facturación anual a $1.875 millones; y para los que se dedican a la “venta de cosas muebles”, ese límite asciende a los $625 millones.

Agentes de Percepción y retención

📍 Ingresos brutos operativos (gravados, no gravados y exentos)

📍 Obtenido en el año calendario inmediato anterior.

📍 Provenientes de todas sus actividades y en todas las jurisdicciones.

📍 Importe superior a $1.250.000.000.

Agentes de Percepción y retención

- Ingresos brutos operativos (gravados, no gravados y exentos) en el año anterior.

- Actividad principal: expendio al público de combustibles líquidos derivados del petróleo.

- Provenientes de todas sus actividades y en todas las jurisdicciones.

- Importe superior a $1.875.000.000.

Agentes de Percepción

📍 Venta de cosas Muebles. Ingresos brutos operativos (gravados, no gravados y exentos) en el año anterior.

📍 Actividades: 469010,469090, 469091,463199, 466330,463111, 463112,464221, 464222,464223, 466360,466391, 466399,465400, 465990, 465390, 464620, 463170, 463180, 463191*

📍 Quienes desarrollen actividades: 101011, 461031, 461032,463121 y 461033**. Alcanza a los comisionistas, consignatarios, acopiadores y demás intermediarios que actuén en nombre propio y por cuenta ajena.

📍 Importe superior a $625.000.000 provenientes de todas sus actividades y en todas las jurisdicciones.

*

- 469010 Venta al por mayor de insumos agropecuarios diversos

- 469090 Venta al por mayor de mercancías n.c.p.

- 469091 Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia

- 463199 Venta al por mayor de productos alimenticios n.c.p.

- 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos

- 463111 Venta al por mayor de productos lácteos

- 463112 Venta al por mayor de fiambres y quesos

- 464221 Venta al por mayor de papel y productos de papel y cartón excepto envases

- 464222 Venta al por mayor de envases de papel y cartón

- 464223 Venta al por mayor de artículos de librería y papelería

- 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción

- 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

- 466399 Venta al por mayor de artículos para la construcción n.c.p.

- 465400 Venta al por mayor de máquinas – herramienta de uso general

- 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

- 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

- 464620 Venta al por mayor de artículos de iluminación

- 463170 Venta al por mayor de alimentos balanceados para animales

- 463180 Venta al por mayor en supermercados mayoristas de alimentos

- 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva

**

- 101011 Matanza de ganado bovino

- 461031 Operaciones de intermediación de carne -consignatario directo

- 461032 Operaciones de intermediación de carne excepto consignatario directo

- 463121 Venta al por mayor de carnes rojas y derivados

- 461033 Matarifes

19/1/2024

Con el IPC del 25,50% del mes de diciembre de 2023 ya estamos en condiciones de conocer los coeficientes que deberán aplicarse en el Impuesto a las Ganancias para el Ajuste por Inflación Estático y Dinámico como tambíen como se deberán valuarse al 31/12/2023 los inmuebles cuya existencia haya tenido data al patrimonio del periodo 2017.

Ganancias:

- Personas jurídicas y Físicas (Unipersonales). Ajuste por inflación

- Ajuste Inflación dinámico y estático: rubros (costos y gastos)

- Coeficiente para el período Enero-Diciembre 2023: 3,114076

- Período fiscal: Ejercicio y Año fiscal calendario 01/01/2023 al 31/12/2023 (vencimiento -Mayo 2024)

Bienes Personales:

- Personas Humanas. Inmuebles (Ley 23966 y modif., Art 22, inc. a)

- Valuación fiscal. Inmuebles: Factor de actualización

- Coeficiente para el período Diciembre 2017/Diciembre 2023: 28,311

- Período fiscal: Año-calendario DDJJ 2023 (vencimiento -Junio 2024)

18/1/2024

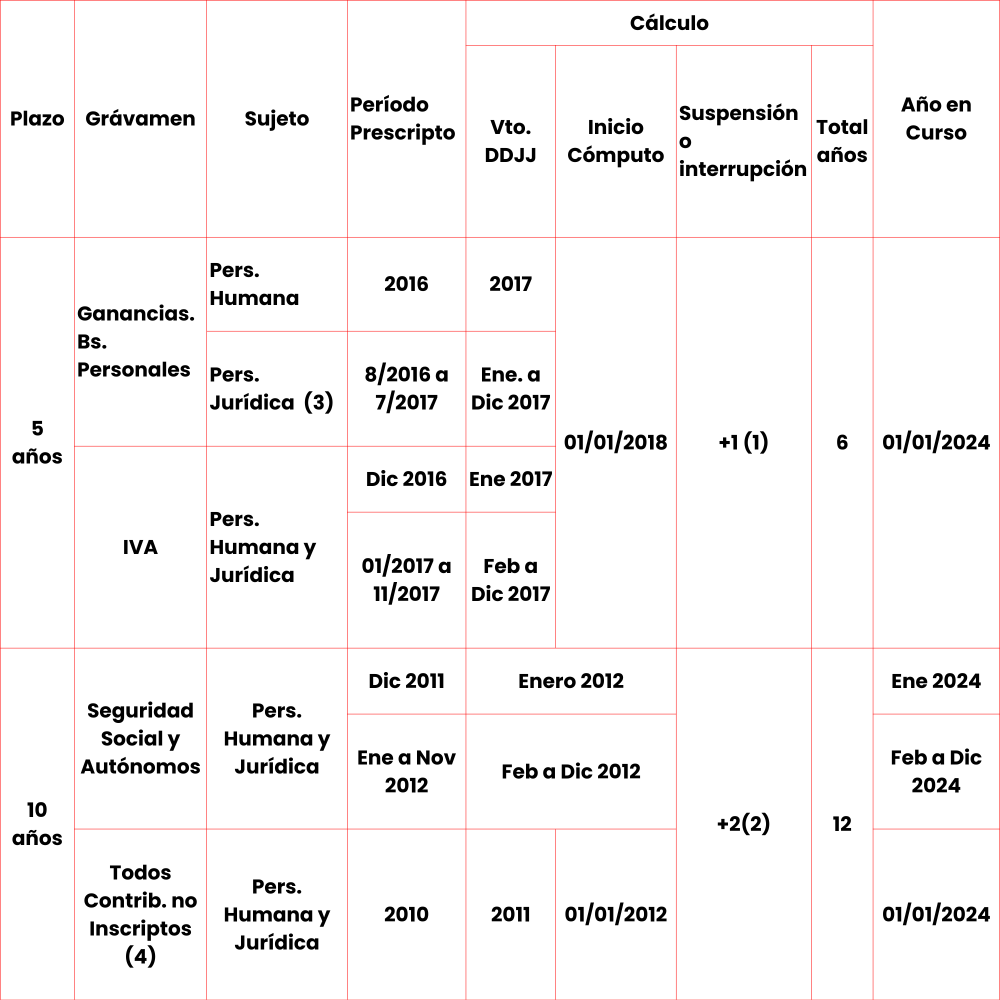

En base al art. 56 de la Ley de Procedimiento 11.683 Las acciones y poderes del Fisco para determinar y exigir el pago de los impuestos regidos por la presente ley, y para aplicar y hacer efectivas las multas y clausuras en ella previstas, prescriben:

a) Por el transcurso de 5 años en el caso de contribuyentes inscriptos, así como en el caso de contribuyentes no inscriptos que no tengan obligación legal de inscribirse ante la AFIP. o que, teniendo esa obligación y no habiéndola cumplido, regularicen espontáneamente su situación.

b) Por el transcurso de 10 años en el caso de contribuyentes no inscriptos.

Referencias:

1. Ley 27.562 (Año 2020) = +1.

2. Ley 26.860 (Año 2013) + Ley 27.562 (Año 2020) = +2 (no aplica Ley 26.476 ya que su vigencia fue hasta el año 2009 -inicio cómputo).

3. Impuesto sobre los bienes personales aplicando la figura de Responsables sustitutos.

4. Contribuyentes no inscriptos implica una prescripción decenal (10 años) en vés de quinquenal (5 años).

17/1/2024

Cuando el receptor de la factura sea un consumidor final deberán detallarse los siguientes datos, siempre que el importe de la operación sea igual o superior a $ 191.624 (antes era de $92.720):

-Apellido y nombre

-Domicilio

-CUIT / CUIL / CDI, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI).

El sistema “Comprobantes en Línea” considera que la operación fue realizada por medios electrónicos cuando se marca en condiciones de venta:

-Tarjeta de Débito

-Tarjeta de Crédito

-Cuenta Corriente

-Cheque

-Tiquet

La identificación también se deberá realizar cuando el importe de la operación sea igual o superior a $ 95.812 (antes $ 46.360) y no se haya efectuado por alguno de los medios de pago electrónicos.

¿Cuándo considera AFIP que la operación no fue cobrada a través de medios electrónicos?

El sistema “Comprobantes en Línea” considera que la operación no fue realizada través de medios electrónicos cuando se marca en condiciones de venta:

-Contado

-Otra

En el caso de operaciones efectuadas por responsables inscriptos frente al impuesto al valor agregado, cuya actividad principal corresponda a la comercialización mayorista, se exceptuará de identificar al cliente cuando la operación sea igual o menor a $ 95.812 y el pago se efectúe por algún medio electrónico autorizado.

16/1/2024

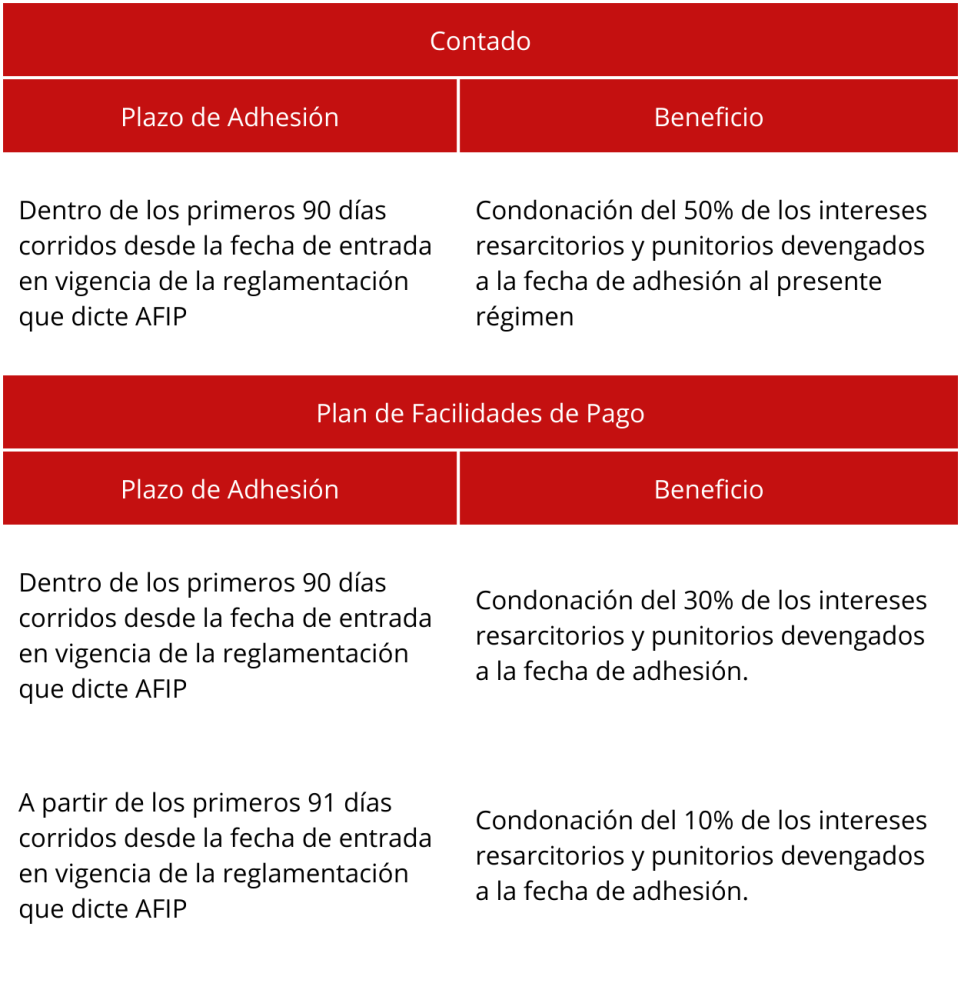

¿Cuál sería el alcance de la nueva moratoria?

El proyecto establece que los contribuyentes y responsables de las obligaciones tributarias y aduaneras y de los recursos de la seguridad social podrán acogerse a la moratoria por las deudas vencidas al 30 de noviembre de 2023 y por las infracciones cometidas hasta dicha fecha relacionadas o no con el tipo de obligaciones mencionadas.

¿Qué obligaciones incluye el régimen de facilidades que dispone la Ley Ómnibus?

📍 Obligaciones fiscales vencidas al 30/11/2023, incluye aquellas que fueron adheridas a planes de facilidades y que estos a esa fecha hayan registrado su caducidad.

📍 Obligaciones que se encuentren en curso de discusión administrativa o contencioso administrativa.

📍 Obligaciones cuyas facultades de AFIP para determinarlas y exigirlas hayan prescripto (que se haya formulado denuncia penal tributaria o, en su caso, penal económica).

📍 Obligaciones que tuvieron su origen en el marco de la Ley 27.605.

📍 Obligaciones de los agentes de retención y percepción que hubieran omitido retener o percibir, o el importe que se retuvo o se percibió no se ingresó en el plazo establecido.

📍 Las multas por infracciones previstas en el Código Aduanero, que no se determinen en función de los tributos a la importación o a la exportación.

📍 Toda obligación fiscal que no se encuentre expresamente excluida.

Exclusiones objetivas

-Aportes y contribuciones con destino al Sistema Nacional de Obras Sociales, excepto los correspondientes a los de la obra social del Monotributo.

-Deudas por cuotas destinadas a ART.

-Aportes y contribuciones con destino al régimen especial de seguridad social para el personal de casas particulares.

-Las cotizaciones correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Monotributo.

-Las cuotas vinculadas al Seguro de Vida Obligatorio.

-Aportes y contribuciones mensuales con destino al RENATEA.

-Tributos y/o multas que surjan como consecuencia de infracciones al artículo 488, Régimen de equipaje del Código Aduanero.

-Intereses (resarcitorios y/o punitorios), multas y demás accesorios vinculados a los puntos anteriores.

¿Quiénes están excluidos de adherirse?

📍 Aquellos sujetos en estado de quiebra.

📍 Los condenados por alguno de los delitos tanto en el Código Aduanero como en la Ley Penal Tributaria, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia del régimen.

📍 Condenados por delitos comunes.

📍 Las personas jurídicas en las que, según corresponda, sus socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes, hayan sido condenados con fundamento en el Código Aduanero y/o con Régimen Penal Tributario, o bien se traten de delitos comunes.

Serán condonados de pleno derecho la totalidad de los intereses resarcitorios y/o punitorios correspondientes a las obligaciones fiscales (incluye anticipos ordinarios y/o extraordinarios o pagos a cuenta) canceladas con anterioridad al 30/11/2023. Este beneficio de condonación no está sujeto al cumplimiento de ninguna condición o requisito más que haberse realizado el pago de la obligación fiscal con anterioridad a la fecha antes mencionada.

La liberación de multas y sanciones implicará:

-La baja de la inscripción del contribuyente del REPSAL.

-No se considerará que existe reiteración de infracciones cuando habiéndose cometido más de una infracción de la misma naturaleza, sin que exista resolución o sentencia condenatoria firme respecto de alguna de ellas al momento de la nueva comisión, el contribuyente o responsable se adhiera al régimen.

-La dispensa para AFIP de iniciar el sumario administrativo que corresponda, respecto de las multas o sanciones que se condonan si, a la fecha de entrada en vigencia, no se hubiera iniciado.

-La adhesión implica la renuncia a iniciar acciones de repetición por las obligaciones tributarias y aduaneras y de los recursos de la seguridad social regularizadas (incluye los intereses resarcitorios y punitorios no condonados). En todos los casos mencionados de regularización se condonará el 100% de las multas aplicadas.

-El contribuyente podrá optar por cancelar anticipadamente el plan de pagos en la forma y bajo las condiciones que se establezcan.

15/1/2024

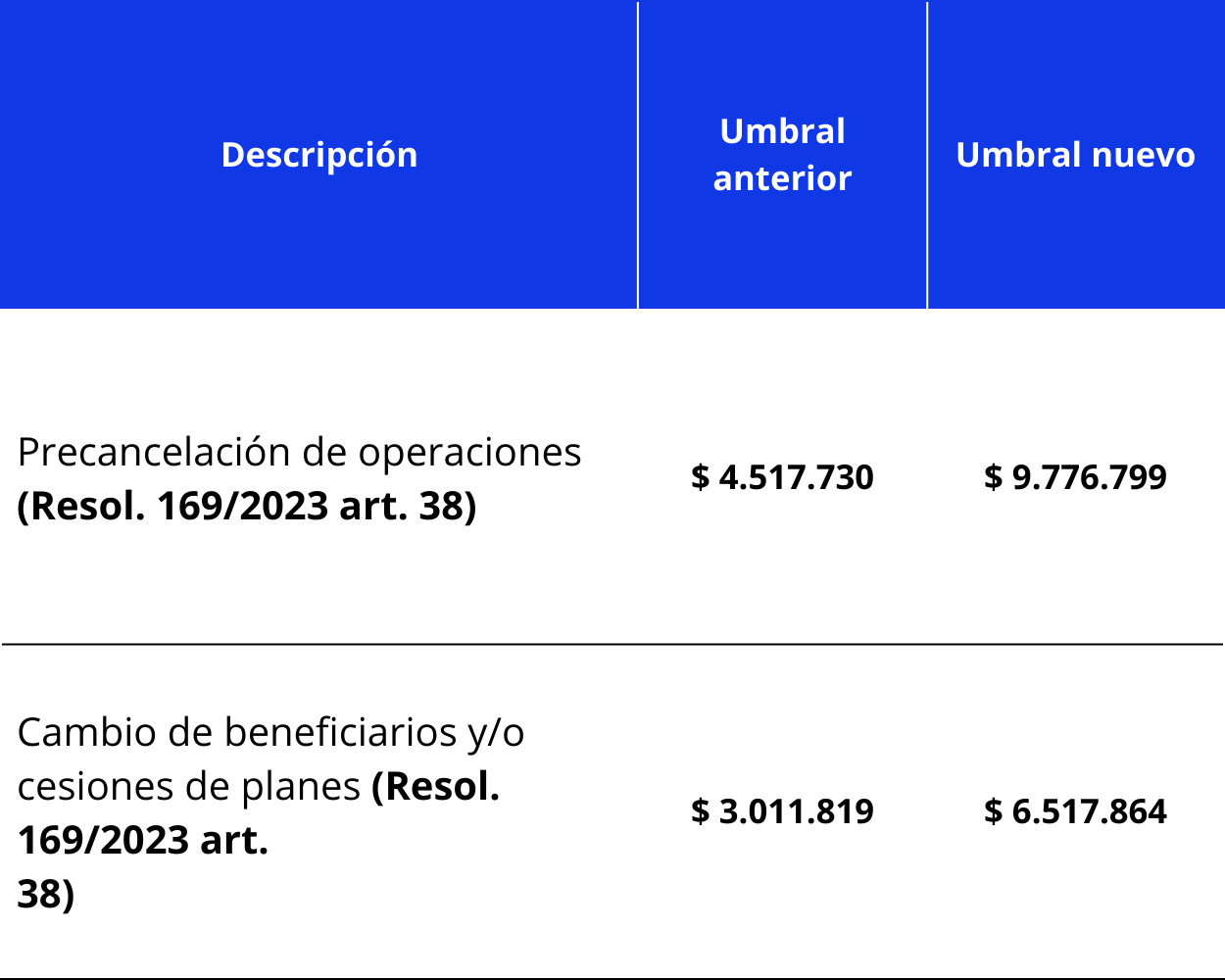

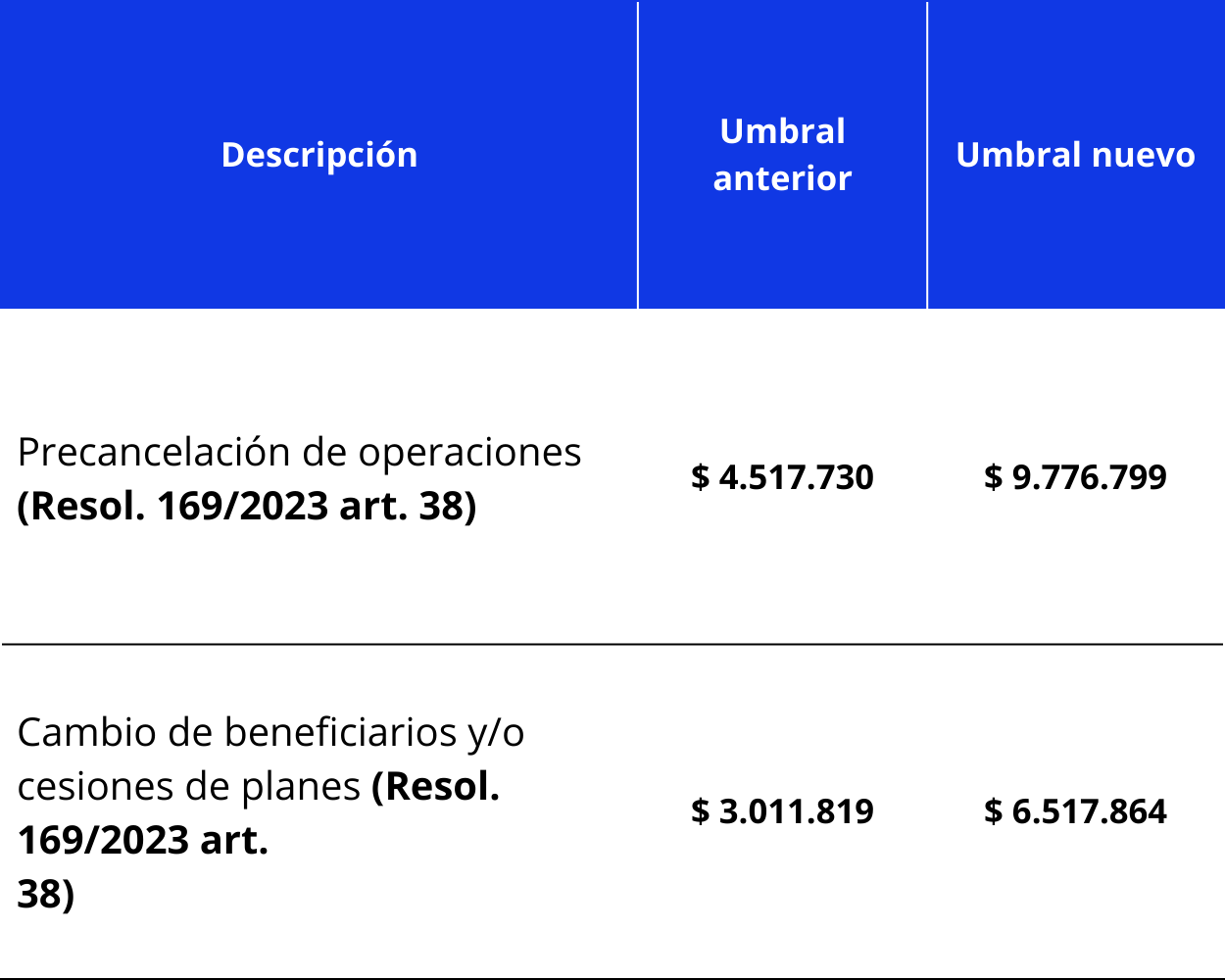

Por medio de las Resoluciones UIF 113/2021, 51/2022 y 169/2023, a partir del 12 de enero de 2024 entraron en vigencia los nuevos montos aplicables para el sector automotor y las sociedades de capitalización de ahorro y préstamos, de acuerdo al mecanismo de actualización establecido y según el informe emitido por el Sistema de Información Online del Mercado Automotor de la República Argentina (SIOMAA), respecto al incremento del Índice de Precios del Sector Automotor (IPSA) publicado en web de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

Los nuevos montos son aplicables a la Dirección Nacional de Registros de la Propiedad Automotor (DNRPA) y a los Registros seccionales de Propiedad Automotor (Res. UIF 127/2012) así como a las personas físicas o jurídicas cuya actividad habitual sea la compraventa de automotores (Res. UIF 489/2013) y a las sociedades que realizan operaciones de capitalización y ahorro (Res. UIF No 169/2023).

Incremento de umbrales

Automotores (Resolución UIF 127/2012 y Resolución UIF 489/2013):

En ambas resoluciones de la UIF (Resolución 127/2012 y Resolución UIF 489/2013) se requiere que, ante la compra de un rodado que supere el monto establecido de $ 26.036.545, el sujeto obligado presente una certificación de origen de fondos extendida por un Contador Público debidamente intervenida por el Consejo Profesional que corresponda.

Sociedades de capitalización, de ahorro y préstamos comprendidas en el art.9 de la Ley 22.315 y sus modificatorias. (Resolución UIF 169/2023):

12/1/2024

¿Qué deudas se pueden adherir al Plan de Facilidades?

📍 Impuesto inmobiliario – Componente básico y complementario -.

📍 Automotores – Incluye embarcaciones deportivas o de recreación-.

📍 Ingresos brutos – Incluye en instancia prejudicial; vencidas o devengadas

Incluye intereses, accesorios y multas vinculadas a dichos conceptos.

¿Cuáles son las exclusiones en este régimen de facilidades de pago?

-Para los agentes de recaudación: los gravámenes que hubieran omitido retener y/o percibir, y por retenciones y/o percepciones practicadas y no ingresadas, o depositadas fuera de término, incluyendo las provenientes de la aplicación de multas.

-Deudas reclamadas a través de juicio de apremio y las derivadas de regímenes de regularización caducos en el año calendario 2024.

-Deudas del Impuesto sobre los Ingresos Brutos sometidas a procesos de fiscalización, de determinación o en discusión administrativa, contemplando las que se encuentren firmes.

-Deudas de contribuyentes del monotributo unificado.

El presente régimen no prevé la condonación de intereses ni de sanciones.

¿Cómo se podrá regularizar las obligaciones?

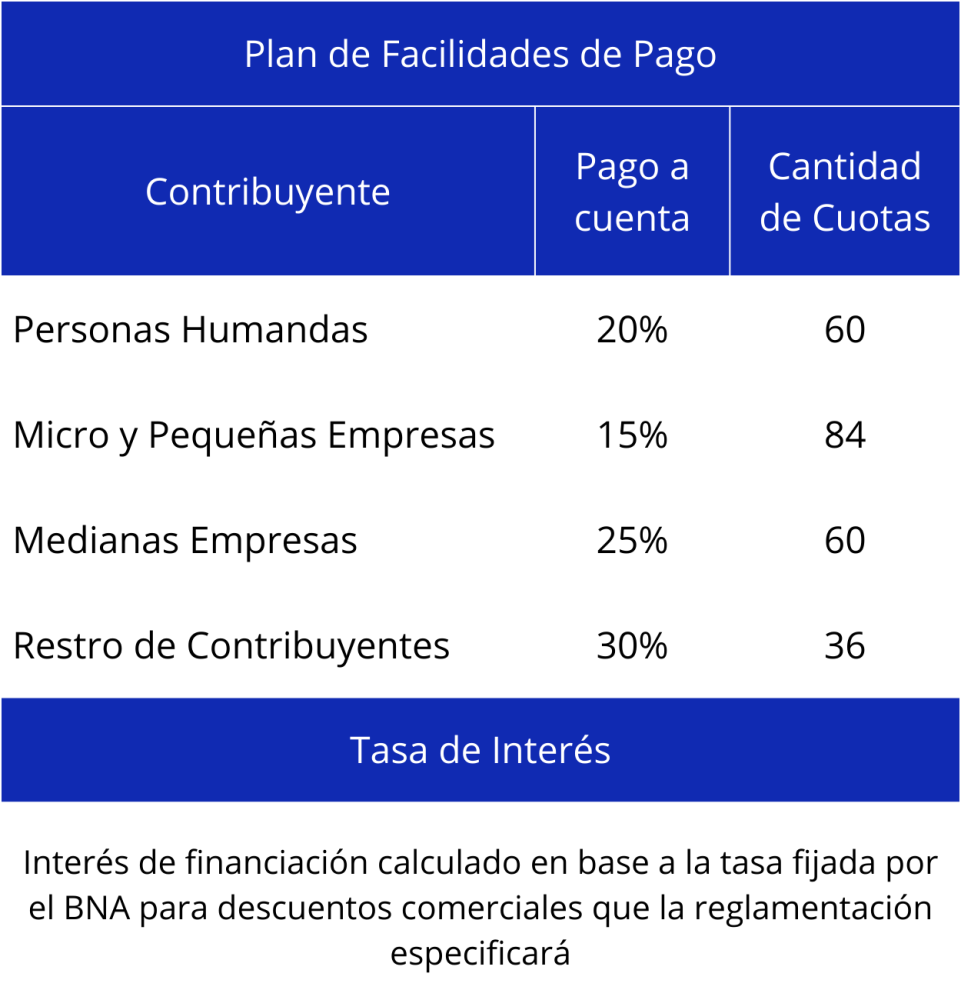

1. Al contado.

2. En 6 y hasta 12 cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del 7% mensual sobre saldo.

3. En 15 y hasta 24 cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del 6,50% mensual sobre saldo.

El vencimiento para el pago al contado o de la primera cuota del plan, según corresponda, operará el día 10 del mes siguiente a aquel en que se formalice el acogimiento.

Los pagos de las cuotas vencerán, en forma mensual y consecutiva, el día 10 de cada mes o inmediato posterior hábil, si este resultara inhábil.

¿Existen restricciones en cuanto al monto de las cuotas?

Si, en base al art. 7 de la resolución normativa de ARBA operan las siguientes restricciones a los valores de cada cuota:

📍 Impuestos sobre los Ingresos Brutos, Inmobiliario en su componente complementario y a los Automotores en el caso de embarcaciones deportivas o de recreación: pesos mil ($1.000).

📍 Impuestos Inmobiliario en su componente básico y a los Automotores en el caso de vehículos automotores: pesos quinientos ($500).

¿Cuándo opera la caducidad del plan de pagos?

1) Cuando se produzca la falta de pago al vencimiento del plazo previsto para la modalidad de cancelación al contado.

2) Cuando se mantenga alguna cuota impaga al cumplirse cuarenta y cinco (45) días corridos de su vencimiento.

Vigencia del Plan:

Entre el 01-01-2024 al 31-12-2024, ambas fechas inclusive.

10/1/2024

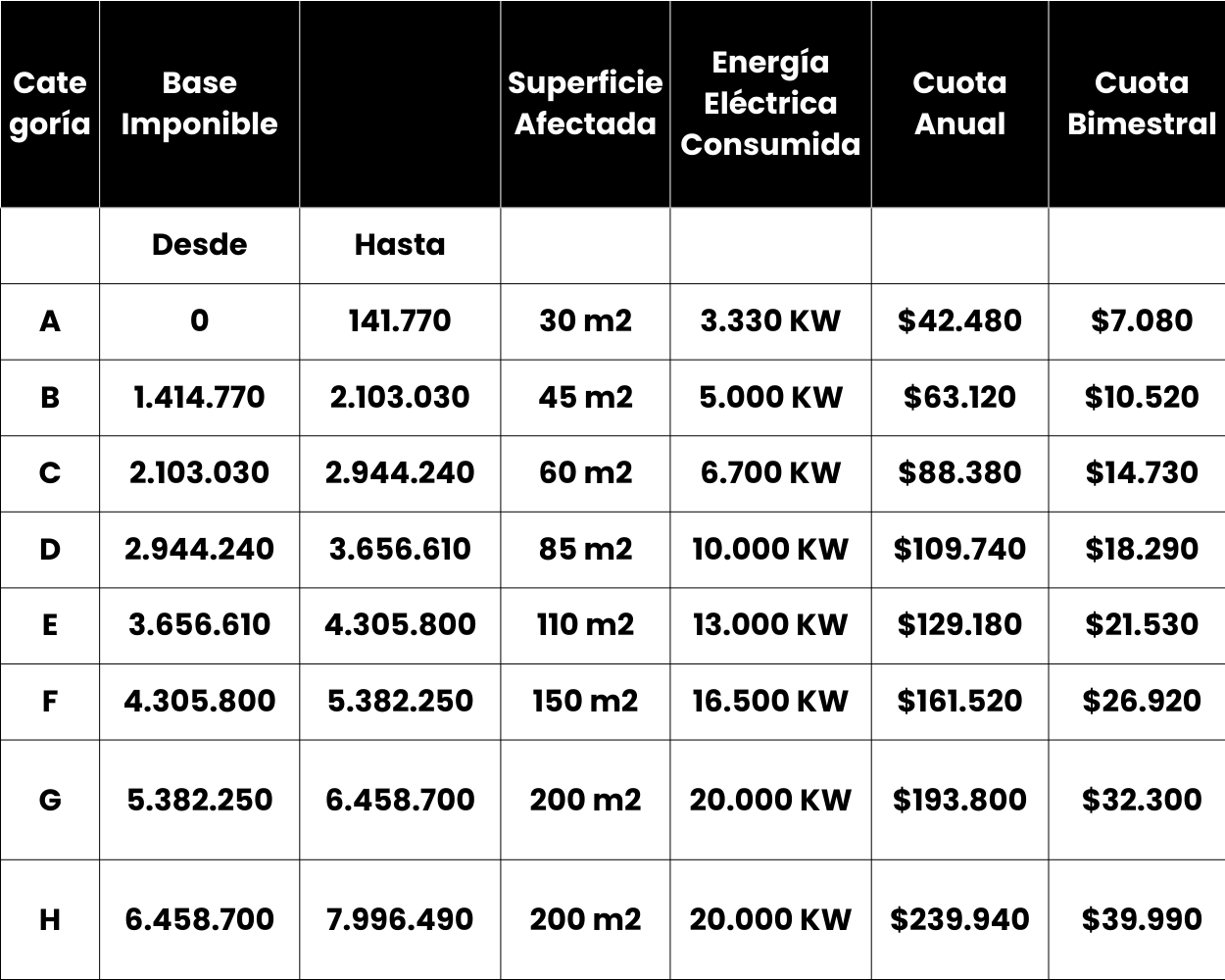

Durante enero de este año debe efectuarse, en caso que corresponda, la recategorización en el Régimen Simplificado del impuesto sobre los Ingresos Brutos de la Ciudad Autónoma de Buenos Aires.

La misma deberá realizarse mediante declaración jurada remitida por transferencia electrónica de datos, a través de la página web de la AGIP.

La recategorización en el mencionado régimen deberá efectuarse cuatrimestralmente, en los meses de enero, mayo y septiembre y que, por medio de la ley tarifaria 2024, se han modificado las categorías y se han incrementado los valores de las cuotas bimestrales a ingresar. Se estableció que podrán ingresar y permanecer en el Régimen quienes hayan obtenido en el período fiscal inmediato anterior ingresos brutos por un total de hasta $ 7.996.490,00.

9/1/2024

El art. 136 de la Ley Impositiva de PBA faculta a ARBA a disponer para el ejercicio fiscal 2024 de un anticipo adicional en el impuesto sobre los ingresos brutos por un monto equivalente a la suma de hasta cuatro veces el importe del anticipo correspondiente al periodo octubre 2023.

¿A quién aplicaría?

Al universo de contribuyentes, sin discriminar entre locales y del convenio multilateral, que determine la Agencia de Recaudación en base a ingresos o segmentos de facturación que debe aún informarse en la reglamentación que aún se ausenta.

-La norma no establece que el anticipo no aplica a quienes ya poseen saldo a favor del impuesto, por lo tanto, este punto afectaría gravemente a la capacidad contributiva de estos sujetos.

-El anticipo adicional no devengará intereses a favor del contribuyente y/o responsable, y deberá imputarse al impuesto del año 2024 con las condiciones que establezca ARBA.

En el caso de los contribuyentes y/o responsables que no hubieran presentado declaración jurada o no hayan declarado ingresos en el mes de octubre 2023, la Agencia de Recaudación de la Provincia podrá liquidar y exigir el pago del anticipo, tomando como base de cálculo, hasta cuatro veces el importe de cualquier anticipo no prescripto, incrementado en hasta el 70%.

Observaciones que se hacen sobre la disposición del art. 136:

-Si bien la norma tiene un tope al importe que se puede cobrar por este anticipo (4 veces lo que se pagó en octubre 2023) no está delimitado claramente el sujeto del impuesto dentro del hecho imponible y se le da a ARBA el poder de determinarlo en función de parámetros, al día de la fecha, un tanto difusos. Al ocurrir lo descripto puede ser apelado como inconstitucional citando los fallos “Selcro” y “Camaronera Patagónica”.

-Si se permitiese aplicar ese pago extraordinario a la cancelación de futuras cuotas del impuesto, estaríamos hablando de un empréstito forzoso, en el mejor de los casos.

-Al no estar determinado en la Ley en forma clara el sujeto pasivo del impuesto, puede terminar afectando no solo a sectores de altos ingresos, sino también de ingresos medios.

-Cuando la norma menciona que en caso de no haber presentado declaración jurada o bien al no haberse determinado impuesto en octubre, ARBA queda facultada a determinarlo de oficio, evidentemente coincidimos todos en que será el anticipo de mayor saldo, multiplicado por 4 e incrementado hasta en un 70%. Lo cuál representaría un hecho completamente inconstitucional.

5/1/2024

¿Qué es el CEF?

Es un mecanismo sistémico creado bajo la Resolución General 4294 del año 2018, que permite calcular el índice de Capacidad Económica Financiera (CEF) de los contribuyentes, el cual surge de sus declaraciones juradas y de otros datos correspondientes a la información suministrada por terceros.

El objetivo de este índice es verificar que las operaciones realizadas por los contribuyentes se ajusten a la capacidad económica financiera determinada por la AFIP.

Es un sistema con el cual la AFIP le pide datos a los contribuyentes sobre su condición y actividad económica, patrimonial y financiera. El objetivo inicial era detectar simulaciones de situaciones fiscales o patrimoniales distintas a las reales.

Continuando con características esenciales para entender cómo funciona el CEF, podemos decir que tiene un proceso de cálculo mensual que se efectúa a partir del día 26 de cada período y tiene efectos a partir del primer día del siguiente mes.

Es una “especie de perfil individual” de gestión de riesgo que se actualiza mensualmente con un cupo (un importe determinado) sobre la base de una fórmula de la AFIP.

En los últimos años el CEF se consagró como el cepo de la AFIP cuando, a través del Sistema de Importaciones de la República Argentina (SIRA) eliminó las SIMI, dado que las empresas detectaban que la AFIP le asignaba valores CEF muy por debajo de lo que sus números reales expresaban, e incluso, muchas veces con un valor insólito de “1”, lo que imposibilitaba a la empresa cualquier tramitación de una SIRA. Como también desde agosto se habían aumentado los requisitos a los efectos de limitar al máximo las importaciones.

¿Qué ocurrirá de aquí en adelante?

El Gobierno afirmó que en los próximos días se eliminaría el CEF como condición para obtener las SEDI (el nuevo Sistema Estadístico de Importaciones implementado días atrás) es decir se lo excluiría del sistema de importaciones. Sin embargo, quedaría como una herramienta de fiscalización de la AFIP.

Si bien la administración del Presidente Milei normalizó el acceso a importaciones desde el 13 de diciembre pasado, obligó a las empresas a esperar 30 días antes de poder comprar divisas en el mercado único y libre de cambios (MULC). Además, el acceso tampoco es total, sino de manera escalonada: el 25% a los 30 días de ingresada la mercadería a la Aduana; 25% a los 60 días; 25% a los 90 días, y el resto a los 120 días.

Los pagos podrán ser inmediatos solo para las compras al exterior de hidrocarburos y derivados y energía eléctrica. En tanto, luego de 30 días corridos, podrían liberarse la totalidad de los pagos de productos farmacéuticos o insumos para esta industria y fertilizantes o productos fitosanitarios.

4/1/2024

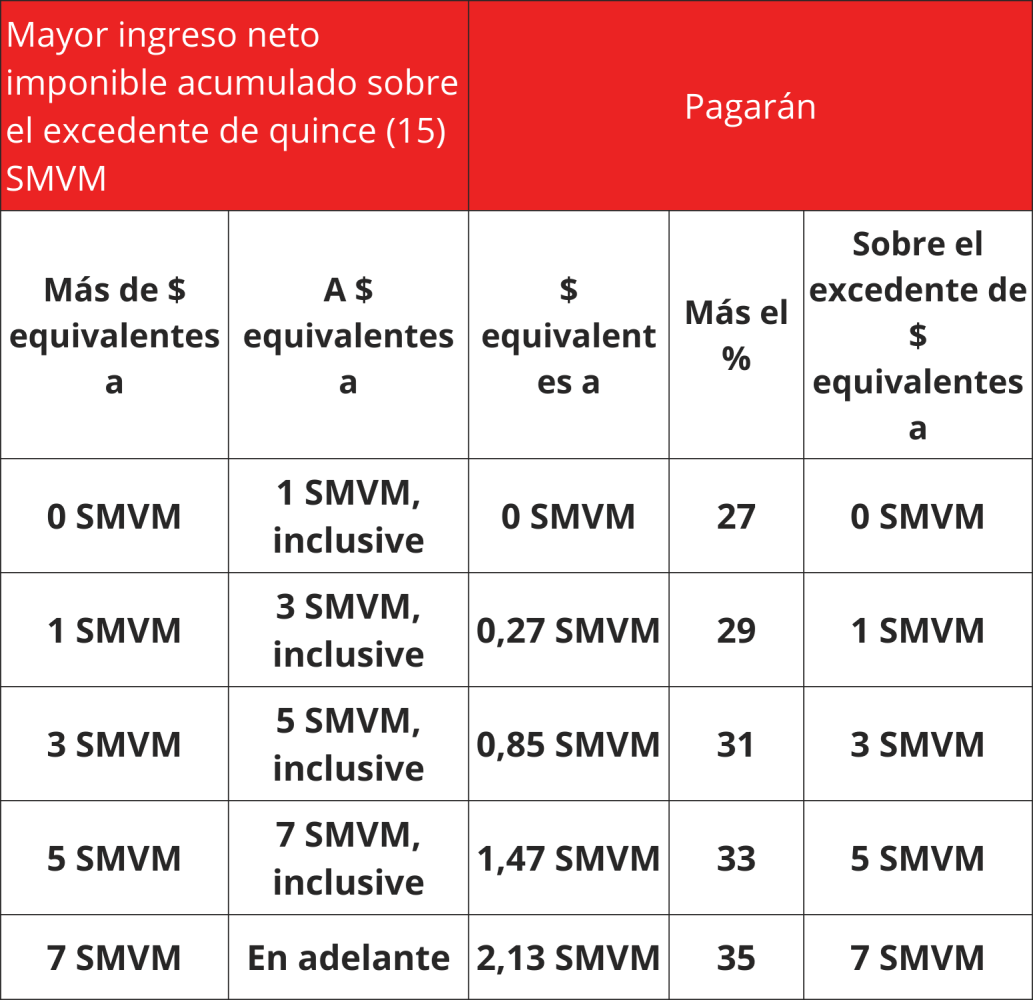

La Administración Federal de Ingresos Públicos detalló los criterios según los cuales se practicarán las retenciones del impuesto Cedular a partir del 1 de enero de 2024:

-Aplica a sujetos con mayores ingresos (trabajadores en relación de dependencia y jubilados, entre otros) y entra en vigencia a partir del 1 de enero de 2024

-El mínimo no imponible equivale a 15 salarios mínimos vitales y móviles

-El procedimiento para practicar la retención sobre los ingresos detallados precedentemente es el que surge, en su parte pertinente, de la RG 4003-E/2017, que se encuentra en vigencia

El mínimo no imponible del mencionado régimen equivale a 15 salarios mínimos vitales y móviles, por lo cual el impuesto aplica a sujetos con mayores ingresos: trabajadores en relación de dependencia y jubilados, entre otros.

El procedimiento para practicar la retención sobre los ingresos detallados precedentemente es el que surge, en su parte pertinente, de la Resolución General N° 4003-E/2017 —específicamente, en su Anexo II.

De ese modo, las retenciones a aplicar sobre los ingresos percibidos durante el mes de enero se determinarán considerando la siguiente escala:

En los meses posteriores el importe a retener sobre los mayores ingresos acumulados al mes que se liquida, se determinará aplicando la escala acumulada al mismo mes.

Deberán actuar como agentes de retención:

a) Los sujetos que paguen por cuenta propia los ingresos mencionados en el primer artículo S/N a continuación del artículo 101 de la Ley del Impuesto a las Ganancias, ya sea en forma directa o a través de terceros, y

b) quienes paguen los aludidos ingresos por cuenta de terceros, cuando estos últimos fueran personas humanas o jurídicas domiciliadas o radicadas en el exterior.

3/1/2024

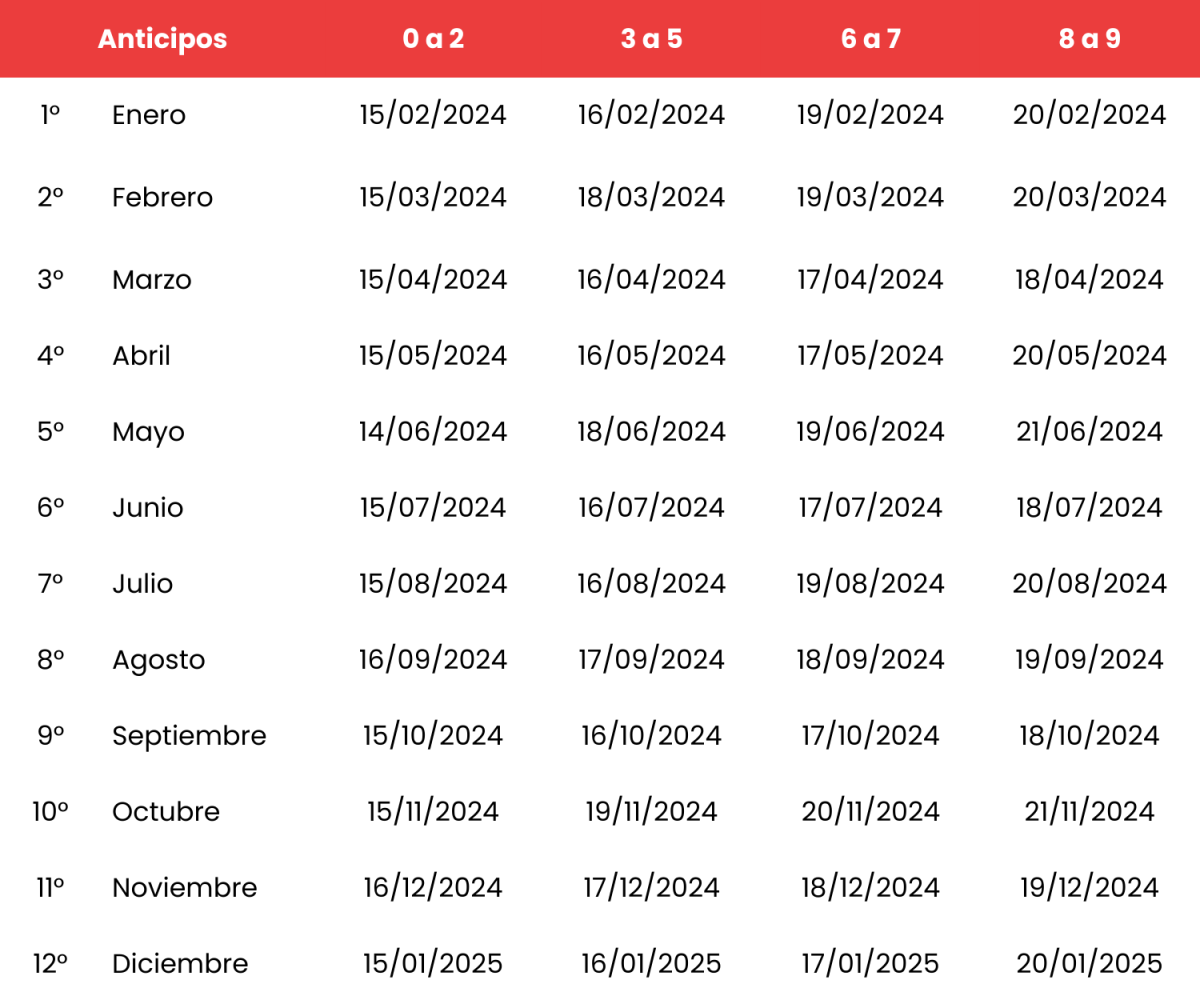

Vencimientos 2024 de los anticipos mensuales de ingresos brutos bajo la órbita del Convenio Multilateral:

Vencimiento del CM05 2023 - Presentación de declaración jurada Anual y Coeficientes Unificados (En lo que concierne al Régimen General): 28 de junio de 2024. Correspondiendo aplicar el coeficiente unificado determinado con ajuste de base imponible en el anticipo de abril 2024, conforme la Resolución General 10/2019 COMARB.

Vencimientos 2024 para las presentaciones de declaraciones juradas y pagos correspondientes a los Agentes de Recaudación de Ingresos Brutos encuadrados en el SIRCAR:

2/1/2024

Pueden solicitar la devolución aquellos empleados que no hayan sufrido retenciones en sus recibos de sueldo durante el mismo año y quienes no estén inscriptos en el impuesto.

Empleados con retenciones de Ganancias en 2023. deben informar las percepciones 2023 en el SIRADIG para que el empleador devuelva en la liquidación anual (en mayo 2024)

Inscriptos en el impuesto (empleados o autónomos) pueden computar las percepciones en la DDJJ anual a presentar en junio 2024.

1) Si el empleador retiene ganancias y el código de las percepciones es 219 y no existe inscripción en bienes personales, se debe solicitar devolución por servicio de afip.

2) Si el empleador retiene ganancias y el codigo de las percepciones es 217, se deben informar en el SIRADIG.

3) Si el empleado no sufrio ninguna retención del empleador, debe solicitar íntegramente por el servicio de devolución.

Se aclará que previa a la solicitud se debe informar un cbu al fisco en el servicio "declaración de cbu".