28/12/2022

A continuación, les informamos las modificaciones que entraran en vigencia para 2023:

Se eleva de $200 a $500 millones el monto de ingresos (gravados, no gravados y exentos -netos de impuestos-) del año calendario inmediato anterior, a partir del cual los Contribuyentes Locales y de Convenio Multilateral, podrán ser incorporados como Agentes de Recaudación.

En el caso de los Contribuyentes Locales, lo anterior resulta de aplicación en la medida de que el impuesto determinado del periodo anterior supere los $24 millones.

Para el caso de los Contribuyentes del Convenio Multilateral, será de aplicación el slide anterior en el caso que el coeficiente unificado atribuido a CABA sea superior al 0,20 o e impuesto determinado, por algún régimen especial, o como consecuencia del inicio de actividades, en el periodo anterior supere los $ 24 millones.

Incumplimientos formales del agente de recaudación:

En caso de incumplimiento de la obligación de presentar la Declaración Jurada omitida, o del pago de la multa, sólo se sustanciará el Sumario si el infractor presentare el descargo en tiempo y forma (hasta ahora el Sumario se sustanciaba siempre). Si el infractor no presenta el descargo (en tiempo y forma), la multa quedará firme.

En relación a los Regímenes Generales de Retención y Percepción, se elevó de $3.000 a $10.000 el monto mínimo sujeto a retención, y a su vez, se elevó de $500 a $3.000 el importe mínimo sujeto a percepción. Los montos mínimos no resultan de aplicación para los regímenes particulares de retención y/o percepción.

Mas modificaciones:

Debido a la abrogación de la Resolución Nº 305/AGIP del 2019, se incorporó al texto de la norma bajo análisis, el régimen de retención de plataformas de pagos, sin observarse variaciones respecto de los importes que ella contenía, es decir el monto mínimo de $ 500 y las condiciones del art. 7° para operaciones reiteradas: a) Superar la cantidad de veinticinco (25) operaciones por mes calendario con adquirentes o prestatarios con domicilio denunciado, real o legal en la Ciudad Autónoma de Buenos Aires y b) Superar el monto total mensual de pesos doce mil quinientos ($12.500.-).

Se elimina el régimen particular de percepción que recae sobre la producción, elaboración y fabricación de productos comestibles y bebidas destinados al consumo humano.

Se actualiza la nómina de Agentes de Recaudación a 8.600.

19/12/2022

Desde el 1 de enero de 2023 las deducciones personales (Art. 30) y escalas (Art. 94) del Impuesto a las Ganancias de 4ta. categoría, aumentan un 78,80% debido al aumento anual de la Remuneración Imponible Promedio de los Trabajadores Registrados (RIPTE) desde octubre 2021 a octubre 2022.

Deducciones personales 2023

Las deducciones personales son los importes en concepto de ganancia mínima no imponible, cargas de familia y deducción especial.

Deducciones Generales 2023

Recordemos que las deducciones generales son conceptos deducibles con tope dispuesto por la Ley de Impuesto a las Ganancias, cualquiera sea la fuente de la renta. Para cada caso especial se recomienda contactarnos debido a los parámetros (algunos restan actualizarse por Ley) y situación a revisar en carácter personal sobre la aplicabilidad o no, de la deducción general correspondiente.

• Prepaga.

• Primas de seguro de vida.

• Donaciones.

• Intereses por préstamos hipotecarios.

• Gastos de sepelio.

• Alquileres de vivienda destinada a casa-habitación.

• Aportes efectuados por los socios protectores a Sociedades de Garantía Reciproca/Reintegro de aportes de socios protectores a SGR.

• Primas de riesgo de muerte y primas de ahorro.

• Corredores y viajantes de comercio en base al tope que fije el convenio colectivo de trabajo.

• Gastos de movilidad, viáticos y otras compensaciones análogas abonadas por el empleador.

• Gastos por ropa de trabajo y/o equipamiento para uso exclusivo en el lugar de trabajo.

• Aportes a planes de seguro de retiro privados.

• Empleados/as de casas particulares.

• Honorarios correspondientes a los servicios de asistencia médica.

Deducción especial incrementada/Rentas devengadas desde enero de 2023

No corresponderá retención alguna del impuesto a las ganancias cuando la remuneración bruta del mes que se liquida -a partir del 1 de enero de 2023- o el promedio de las remuneraciones brutas mensuales desde dicha fecha, a ese mes, el que fuere menor, no supere los $404.062, inclusive.

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada, de manera tal que la ganancia neta sujeta a impuesto quede igualada a CERO.

Deducción especial incrementada/Rentas devengadas desde enero de 2023

En aquellos meses en que la remuneración bruta del mes que se liquida desde el 1 de enero de 2023 o el promedio de las remuneraciones brutas mensuales desde dicha fecha -el que fuere menor- supere los $404.062 y resulte inferior o igual a $466.017, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada.

14/12/2022

Los sujetos a quienes, por error del agente de percepción, se las haya efectuado bajo un código de impuesto en el que no se encuentren inscriptos, podrán solicitar la devolución.

AFIP también indicó que se incorporaron aclaraciones en el micrositio relacionadas al nuevo desarrollo que permite que los contribuyentes que hayan sufrido percepciones bajo un código de impuesto erróneo, puedan solicitar la devolución.

Asimismo, se permite a los contribuyentes que fueron percibidos con el código de impuesto incorrecto, presentar la solicitud mediante F.1746. Dado que, al no estar inscriptos en el mismo, no podían computarlo.

Podrán solicitar la devolución ahora aquellos sujetos pasibles que antes no podían, siempre y cuando cumplan con los siguientes casos:

• Inscriptos en Bienes Personales, que percibieron al código 217 (SICORE – Impto. a las Ganancias)

• Inscriptos en Ganancias o IVA, que percibieron al código 219 (SICORE – Impto. S/ Bs Personales)

• Empleados en relación de dependencia y/o jubilados que sufren retenciones código 787 (Ret. Art. 79 Ley Gcias inc. A, B y C), a quienes percibieron al código 219 (SICORE – Impto. S/ Bs Personales)

Repasemos quienes pueden entonces solicitar la devolución una vez finalizado el año calendario en el que se produjo la percepción:

Quienes no se encuentren inscriptos en el impuesto a las ganancias, ni les corresponda realizar dicha inscripción.

Quienes se encuentren inscriptos en el impuesto a las ganancias, pero no en bienes personales, exclusivamente por las percepciones realizadas bajo el código 219.

Quienes no se encuentren inscriptos en el impuesto sobre los bienes personales, ni les corresponda realizar dicha inscripción. O bien, se encuentren inscriptos en el impuesto sobre los bienes personales, pero no en ganancias, exclusivamente por las percepciones realizadas bajo el código 217.

Quienes trabajen en relación de dependencia y no sean pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador como agente de retención.

Trabajen en relación de dependencia y siendo pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador, les hayan realizado la percepción bajo el código 219.

12/12/2022

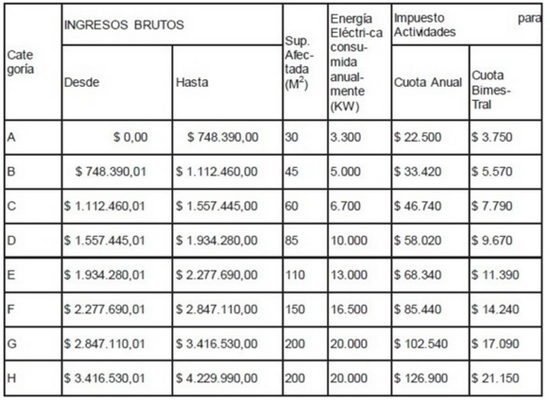

Conforme al Código Fiscal y a la Ley Tarifaria 2023 de la Ciudad de Buenos Aires, serán considerados pequeños contribuyentes del Impuesto sobre los Ingresos Brutos aquellos por las actividades alcanzadas hayan obtenido en el periodo fiscal 2022, ingresos brutos totales (gravados, no gravados, exentos) inferiores o iguales a $ 4.229.990,00 (antes $ 2.600.000), el aumento en el importe con respecto al año anterior es de solamente un 62,69% vs una inflación proyectada a diciembre de casi el 100%.

A continuación, se exponen los nuevos valores que entraran en vigencia a partir del 01/01/2023:

Nuevo Precio Máximo Unitario a partir de enero de 2023

El valor aumenta SOLO un 26 % para el 2023 pasando el precio máximo unitario de $ 39.401,62 a $ 49.646,21 siendo este importe coincidente con el de monotributo de 2022, es decir un aumento lamentable para el contexto inflacionario en el que se vive.

Recordemos que este valor solo se aplica para aquellos contribuyentes que tienen como actividad la venta de cosas muebles.

2/12/2022

La Cámara de Diputados tiene en carpeta tratar un proyecto de ley, el cual cuenta con media sanción por parte de la Cámara de Senadores, mediante el cual se instrumenta el "Fondo Nacional para la cancelación de la deuda con el Fondo Monetario Internacional".

La vigencia de este fondo será hasta que se produzca la cancelación total de la deuda con el FMI, y estarán obligados al pago las personas humanas, jurídicas y secesiones indivisas residentes en el país a la entrada en vigencia de la ley y que sean titulares y/o posean participación societaria de los siguientes bienes:

• Tenencia en moneda nacional y/o extranjera;

• Inmuebles;

• Muebles, incluido acciones, participación de sociedades, derechos inherentes al carácter de beneficiario de fideicomisos u otros tipos de patrimonios de afectación similares, toda clase de instrumentos financieros o títulos valores, tales como bonos, obligaciones negociables, certificados de depósito en custodia (ADRs), cuotapartes de fondos comunes abiertos o cerrados, criptoactivos y otros similares;

• Demás bienes en el exterior, incluyendo inmateriales, créditos y todo tipo de derecho susceptible de valor económico.

Cuando el contribuyente exteriorice espontáneamente sus bienes situados y/o radicados en el exterior, se aplicará una alícuota del 20% sobre la valuación de los mismos la que se verá incrementada hasta en el 50% cuando los haya detectado la AFIP.

Blanqueos aprobados por la Ley de Presupuesto 2023

1) Blanqueo a la construcción:

La ley de presupuesto 2023 extiende el destino que se le puede dar a los bienes incorporados y dispone que los fondos que se declaren también podrán destinarse a la adquisición de un inmueble usado que sea afectado:

1. Con destino exclusivo a casa- habitación del declarante de los fondos y su familia, o

2. Por un plazo no inferior a 10 años, a la locación con destino exclusivo a casa- habitación del locatario y su familia.

2) Blanqueo de moneda extranjera:

Por otra parte, la ley de presupuesto crea “Régimen de Incentivo a la Inversión y Producción Argentina” mediante el cual las personas humanas, sucesiones indivisas y las sociedades de capital, residentes en la República Argentina, podrán declarar de manera voluntaria a la AFIP, la tenencia de moneda extranjera en el país y en el exterior, dentro de un plazo que se extenderá desde la fecha de entrada en vigencia de la mencionada ley y hasta transcurrido el plazo de 360 días corridos desde aquel momento.

Los fondos incluidos en la declaración voluntaria de la moneda extranjera deberán depositarse en una Cuenta Especial de Depósito y Cancelación para la Inversión y Producción Argentina (CEPRO.Ar), en alguna de las entidades comprendidas en el régimen de la ley 21.526.

Se destaca que los fondos declarados deberán afectarse, únicamente, al giro de divisas por el pago de importaciones para consumo, incluidos servicios, destinados a procesos productivos, no siendo aplicable en estos casos el Sistema de Capacidad Económica Financiera.

Al respecto, se dispone un impuesto especial que se determinará sobre el valor de la tenencia que se declare, expresada en moneda nacional al momento de ingreso a la cuenta especial, conforme el siguiente detalle:

1. Ingresados desde la fecha de entrada en vigencia del régimen y hasta transcurrido el plazo de 90 días corridos desde dicha vigencia, ambas fechas inclusive:5%;

2. Ingresados desde el día siguiente de vencido el plazo anterior y hasta transcurrido el plazo de 90 días corridos, ambas fechas inclusive:10%;

3. Ingresados desde el día siguiente de vencido el plazo anterior y hasta transcurrido el plazo de 180 días corridos, ambas fechas inclusive:20%.

22/11/2022

El Ministerio de Justicia y Derechos Humanos de la Nación definió la fecha de vencimiento para el pago de la tasa anual IGJ 2022 a través de la Resolución 1737/2022.

En efecto, el artículo 1° de la mencionada resolución, establece el día 7 de diciembre de 2022 como fecha de vencimiento para el pago de la tasa anual establecida por el artículo 4º de la Decisión Administrativa Nº 46/01.

Según la norma, vencida la fecha establecida, será de aplicación una multa equivalente al monto que resulta de aplicar una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos.

En todos los casos una vez vencidos los plazos para el pago y sin requerirse intimación alguna, el organismo recaudador promoverá la acción judicial de cobro, la que tramitará por las normas del procedimiento de ejecución fiscal, sirviendo de título suficiente los certificados de deuda que al efecto expedirá el Inspector General de Justicia.

El monto de la tasa anual IGJ se determinará con relación a la sumatoria del capital social de sus estatutos y de la cuenta ajuste de capital resultante de sus estados contables.

A los efectos del cálculo, se considerarán los últimos estados contables cuya presentación ante la IGJ hubiere correspondido con anterioridad al vencimiento de la tasa.

Formas de pago de la Tasa Anual IGJ.

- Home Banking: A través de Red Link.

- PAGAR.COM.AR: Es una plataforma desde donde los clientes de cualquier banco y entidades del sistema financiero argentino podrán abonar impuestos.

Datos a ingresar:

Rubro: COBRANZAS PARA EMPRESAS Y COMERCIOS.

Servicio/Empresa: IGJ – Pago Tasa Anual.

Código electrónico para pagar (Código Link Pagos): N° CUIT de la Sociedad.

Concepto: Cuota.

Importe: Monto a pagar.

Referencia: N° de Boleta.

Otra forma de pago de la Tasa Anual es en forma presencial, con turno previo, en el Banco Nación.

¿Qué sucede si una sociedad no presentó sus estados contables antes del pago de la Tasa Anual?

La IGJ practicará estimación de oficio del importe que corresponda abonar.

Dicho importe será equivalente al doble del que debería abonar la sociedad de acuerdo a la escala prevista.

Para el cálculo se utilizarán los estados contables presentados en alguno de los dos (2) ejercicios económicos inmediato-anteriores. Si hubieren sido presentados los correspondientes a ambos ejercicios, se tomará el último de ellos.

¿Quiénes no están obligados al pago?

Se excluyen de la obligación de ingreso de la tasa anual a las sociedades que hubiesen abonado en el mismo año calendario la tasa de constitución establecida en el artículo 3° de la Decisión Administrativa (JGM) 46/2001.

17/11/2022

La AFIP estableció que el Registro de Entidades Pasivas del Exterior que fuera creado en el marco de la Ley 27.260, y se conformará con la información proveniente de los regímenes de información dispuestos en la Resolución General 5284/2022.

A los efectos de la aplicación de la norma se consideran rentas pasivas, a las mencionadas en el artículo 292 del Decreto 862/2019, reglamentario de la Ley de Impuesto a las Ganancias.

Los ingresos brutos anuales a considerar serán aquellos que surjan del balance del último ejercicio comercial, cuyo cierre se haya producido hasta el 31/12, inclusive, del año inmediato anterior al vencimiento fijado en el artículo 15 de la norma bajo análisis para cada período fiscal a informar, o los obtenidos durante el respectivo año calendario de tratarse de sujetos que no confeccionan balances comerciales.

Se encuentran alcanzados en la obligación de informar los datos de la entidad del exterior que haya obtenido una renta pasiva superior al 50% de sus ingresos brutos durante el año calendario que se informa y su vinculación con la misma, los siguientes sujetos residentes en el país:

a) Los previstos en los incisos a) y b) y los fiduciarios (trusts/fiduciarios o similares) comprendidos en el inciso c), del artículo 1° de la Resolución General AFIP 3312.

b) Los contemplados en el artículo 1° de la Resolución General AFIP 4697.

Se encuentran excluidos de la obligación de informar en el Registro:

• Dividendos y cualquier forma de distribución de utilidades provenientes de participaciones en sociedades o cualquier tipo de estructura del exterior o del país, sin considerar como tal al Valor Patrimonial Proporcional (VPP).

• Intereses o cualquier rendimiento producto de la colocación de capital, excepto que el ente del exterior que los recibe sea una entidad bancaria o financiera regulada por las autoridades del país interviniente, o bien se originen en prestamos entre miembros de un mismo grupo económico.

• Regalías.

• Rentas provenientes del arrendamiento o cesión temporal de bienes inmuebles, salvo que la actividad principal sea la explotación de estos.

Se consideran rentas pasivas según el art. 292 del decreto 862/2019 a:

• Resultados derivados de la enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores, cuotas y participaciones sociales.

• Rentas derivadas de operaciones de capitalización y seguro, que tengan como beneficiaria a la propia entidad, así como las rentas procedentes de derechos sobre su transmisión, excepto que el ente del exterior que las reciba sea una entidad aseguradora autorizada a operar como tal.

Régimen de información de Rentas Pasivas Respecto de Fideicomisos u Otras figuras Asimilables del Exterior.

Deberá cumplimentarlo cada uno de los sujetos residentes en el país y los fiduciarios comprendidos en el inciso c), del artículo 1° de la Resolución General 3312, cuando el fideicomiso u otra figura asimilable al mismo del exterior con el que se encuentre/n vinculado/s, haya obtenido, dentro del año fiscal o calendario a declarar, según corresponda, rentas pasivas superiores al 50% de sus ingresos brutos.

También deberán cumplir con el régimen aquellos fideicomisos del país que posean participación en fideicomisos o figuras asimilables al mismo del exterior, sociedades o cualquier otro ente del exterior, que obtengan rentas pasivas en los términos de la presente.

El cronograma de vencimientos especiales respecto de los años 2018,2019,2020 y 2021 serán:

| TERMINACIÓN CUIT | FECHA DE VENCIMIENTO |

|---|---|

| 0,1,2 y 3 | Hasta el 14 de Marzo de 2023,inclusive |

| 4,5 y 6 | Hasta el 15 de Marzo de 2023, inclusive |

| 7,8 y 9 | Hasta el 16 de marzo de 2023, inclusive |

Régimen de Información de Rentas Pasivas Respecto de Sociedades y Otros Entes del Exterior -Excepto Fideicomisos o Similares-

Este régimen deberá ser cumplido por cada uno de los sujetos residentes en el país enunciados en el artículo 1° de la RG AFIP 4697( ex RG 4120), cuando las sociedades o cualquier otro ente del exterior -excepto fideicomisos- en el que tengan participación o vinculación hayan obtenido, dentro del año fiscal o calendario a declarar, según corresponda, rentas pasivas superiores al 50% de sus ingresos brutos y el sujeto obligado sea titular de más del 50% de las acciones o participaciones del capital de la precitada entidad del exterior.

Vencimientos para la información vinculada al año 2021:

| TERMINACIÓN CUIT | FECHA DE VENCIMIENTO |

|---|---|

| 0,1,2 y 3 | Hasta el 14 de Marzo de 2023,inclusive |

| 4,5 y 6 | Hasta el 15 de Marzo de 2023, inclusive |

| 7,8 y 9 | Hasta el 16 de marzo de 2023, inclusive |

Como toda obligación fiscal, de efectuarse incumplimiento total o parcial serán pasibles de sanciones según dicta la Ley de Procedimiento 11.683.

10/11/2022

Mediante la Resolución 47/22 dictada el 01/11/2022, La Subsecretaría de la Pequeña y Mediana Empresa por medio de la Dirección Nacional de Fortalecimiento de la Competitividad Pyme generará el LUFE que contendrá la información económica, contable y financiera de la MiPyMe permitirá conocer la situación de la empresa.

Se introdujeron los siguientes cambios al art. 18 bis de la Resolución 220/219 de la Secretaria de Emprendedores y de la Pequeña y Mediana Empresa:

• Con la inscripción al Registro de Empresas MiPyME, la Subsecretaría de la Pequeña y Mediana Empresa a través de la Dirección Nacional de Fortalecimiento de la Competitividad Pyme generará el Legajo Único Financiero y Económico de la MiPyME (antes era competencia de la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores).

• Se aclara que la información del Legajo se mantendrá actualizada, no sólo en base a lo presentado ante la AFIP, sino que se agregan “los restantes organismos con los cuales se firme Convenio para recibir información”.

Uso de la plataforma web

La MiPyme podrá ver y compartir dicha información a través del portal de AFIP en el servicio que se habilitará como “LUFE – Legajo Único Financiero y Económico”.

Recordemos que los contribuyentes que pueden ser MiPyme pueden ser tanto, personas humanas como jurídicas que estén inscriptas en el Registro de MiPyMES.

A demás vale recordar también, que en ningún caso el usuario podrá modificar desde el Legajo la información que proviene de organismos públicos, sino que deberán rectificar la información ante el organismo correspondiente.

1/11/2022

Antes de la exposición, de carácter general les recordamos que los requisitos para el cómputo del

crédito fiscal según el Art. 12 de la Ley de IVA (L. 23.349) se deben tener las siguientes

consideraciones:

1. El impuesto deberá estar discriminado y facturado.

2. Debe haberse perfeccionado el hecho imponible para el vendedor o prestador de servicios. Es

decir, el momento de la prestación o el pago, lo que ocurra primero.

3. La operación generadora del crédito fiscal debe estar afectada a la actividad gravada del

contribuyente.

4. El cómputo del crédito fiscal no podrá exceder al importe que surja de la aplicación de la alícuota

correspondiente a la operación sobre la base imponible.

5. Deberá revestir la condición de responsable inscripto en IVA.

1. Locación de inmuebles destinado al desarrollo de una actividad gravada. Computo del CF de

servicios facturados a nombre del propietario.

De acuerdo con lo establecido por el decreto 692/98 en su Art. 57° los locatarios que sean

responsables inscriptos y desarrollen actividades gravadas podrán computar como crédito fiscal, el

IVA correspondiente a la provisión de agua corriente, gas o electricidad, teléfono u otras

prestaciones que dichos proveedores facturen a nombre de un tercero, en la medida que el pago

de la factura sea evidenciado por el locatario correspondiente, siempre que la medida se encuentre

estipulada en el contrato de locación o se hubiere acordado por nota suscripta.

2. Una empresa que no considera como crédito fiscal el cómputo de las contribuciones patronales

que autoriza el decreto 814/2001 ¿Puede computarlas en la próxima declaración jurada de IVA?

Computarlas en la próxima declaración jurada según el art. 4° de la RG 1069/01 es improcedente,

debido que los porcentajes que corresponden sobre las remuneraciones relativas al mes de

devengamiento de las contribuciones patronales, se deben imputar como crédito fiscal del mismo

periodo mensual, en la medida en que fueran ingresadas hasta la fecha de vencimiento fijada para

la presentación de la declaración jurada de IVA.

3. Diferenciación del tratamiento para el crédito fiscal originado por la compra de bienes de uso

vs el crédito fiscal originado en la compra de automóviles.

Utilizando como sustento normativo al Art. Sin número a continuación del art. 24 de la Ley de IVA,

se podrá solicitar la devolución de los créditos fiscales originados en la compra, construcción,

fabricación, elaboración o importación definitiva de bienes de uso - excepto automóviles - que,

luego de transcurridos seis períodos fiscales consecutivos, contados a partir de aquél en que resultó

procedente su cómputo, conformaren el saldo técnico a favor de los responsables.

También podrá solicitar la devolución cuando los referidos bienes se destinen a exportaciones,

actividades, operaciones y/o prestaciones que reciban igual tratamiento. En este caso, los seis

meses mencionados en el párrafo anterior, se contará a partir del período fiscal en que se hayan

realizado las inversiones.

Tengamos en cuenta que los bienes de uso comprendidos en este régimen son aquellos que revisten

la calidad de bienes susceptibles de amortización para el impuesto a las ganancias.

¿Qué sucede con la compra de automóviles?

Según el art. 12 de la Ley de IVA N° 23.349, Podrá computarse el crédito fiscal por la compra de un

automóvil, que resulte de aplicar la alícuota correspondiente sobre el costo de adquisición,

importación o valor de plaza del automóvil, siempre que no supere la suma de $ 20.000 -neto del

impuesto al valor agregado, en cuyo caso el crédito fiscal a computar no podrá superar al que

correspondería deducir respecto de dicho valor.

Además de la absoluta desactualización de valores con respecto a la inflación creciente, la limitación

anterior no será de aplicación cuando los referidos bienes tengan para el adquirente el carácter de

bienes de cambio o constituyan el objetivo principal de la actividad gravada (alquiler, taxis, remises,

viajantes de comercio y similares).

Atte,

Departamento de Impuestos - Ríos & Asociados.