28/6/2024

La Cámara de Diputados aprobó la Ley Bases y el Paquete Fiscal, incluídos los cambios en el régimen de Bienes Personales y el Impuesto a las Ganancias, que el Senado había rechazado.

Una vez promulgadas por el Poder Ejecutivo y publicadas en el Boletín Oficial, las modificaciones en el Impuesto a las Ganancias contenidas en el Título V de las Medidas Fiscales Paliativas y Relevantes estarán vigentes.

Impuesto a las Ganancias para las rentas por trabajo personal en relación de dependencia:

Esquema actual

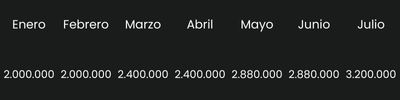

Grupo 1: trabajadores que no sufrieron retención durante el primer semestre porque sus remuneraciones brutas no superan los 15 Salarios Mínimos Vitales y Móviles mensuales ($ 2.340.000)

Grupo 2: trabajadores que sufrieron retención durante el primer semestre por el régimen de Impuesto Cedular en virtud de percibir remuneraciones brutas que superan los 15 Salarios Mínimos Vitales y Móviles mensuales.

Grupo 3: trabajadores que sufrieron retención durante el primer semestre por el régimen general del Impuesto a las Ganancias (Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir de 2017, secretarios de Estado, legisladores, sueldos de directores, síndicos, miembros de consejos de vigilancia y de administración, retribuciones de los consejeros de las cooperativas y asignaciones mensuales y vitalicias a presidentes y vicepresidentes de la Nación).

¿Cómo impactan los cambios en las liquidaciones?

Es importante tener en cuenta que las modificaciones serán de aplicación para el período 2024, lo que implica efectuar un ajuste retroactivo al 1 de enero. En ese contexto es de suma importancia lo establecido en el artículo 90:

“Cuando la aplicación de las normas contenidas en este Título V (…) produzca un incremento de la obligación fiscal sobre las rentas percibidas desde el 1 de enero 2024 y hasta el último día del mes inmediato anterior a la entrada en vigencia del presente Título V, ambas fechas inclusive, podrá computarse una deducción especial equivalente al incremento de la ganancia neta sujeta a impuesto que se genere en dicho lapso como consecuencia de lo dispuesto por este Título V.

La reglamentación establecerá el método para determinar los contribuyentes alcanzados por este artículo y la forma de cálculo de la deducción especial prevista en el párrafo anterior.

En ningún caso el cómputo de la deducción especial prevista en el presente artículo dará lugar a la devolución de sumas retenidas y/o ingresadas en concepto de impuesto a las ganancias por los contribuyentes alcanzados por las previsiones de este artículo.”

Nuevo esquema

Grupo 1:

Trabajadores que no sufrieron retención durante el primer semestre

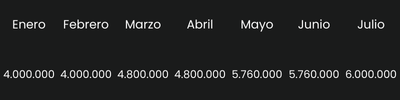

Habiendo disminuido considerablemente el piso no sujeto a retención, un universo importante de asalariados que no sufrían retenciones volverán al esquema de pago del impuesto a partir del 1 de enero de 2024. Con el fin de neutralizar el efecto retroactivo de la retención, se admite excepcionalmente una deducción equivalente al incremento de la obligación fiscal desde el 1 de enero 2024 y hasta el último día del mes inmediato anterior a la entrada en vigencia (si la ley rige desde el 1 de julio, la deducción especial abarcará el primer semestre del año.)

Remuneración bruta:

Este grupo sufrirá una retención de $589.227,64 a partir de julio. De no aplicarse la deducción especial, la retención retroactiva sería de $ 1.202.332

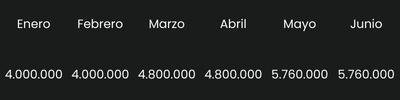

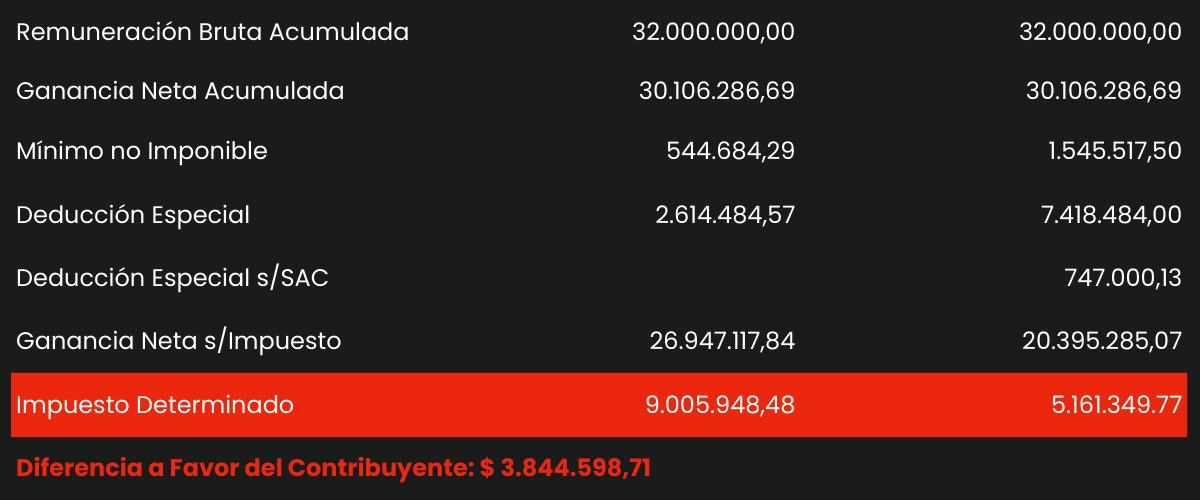

Grupo 2:

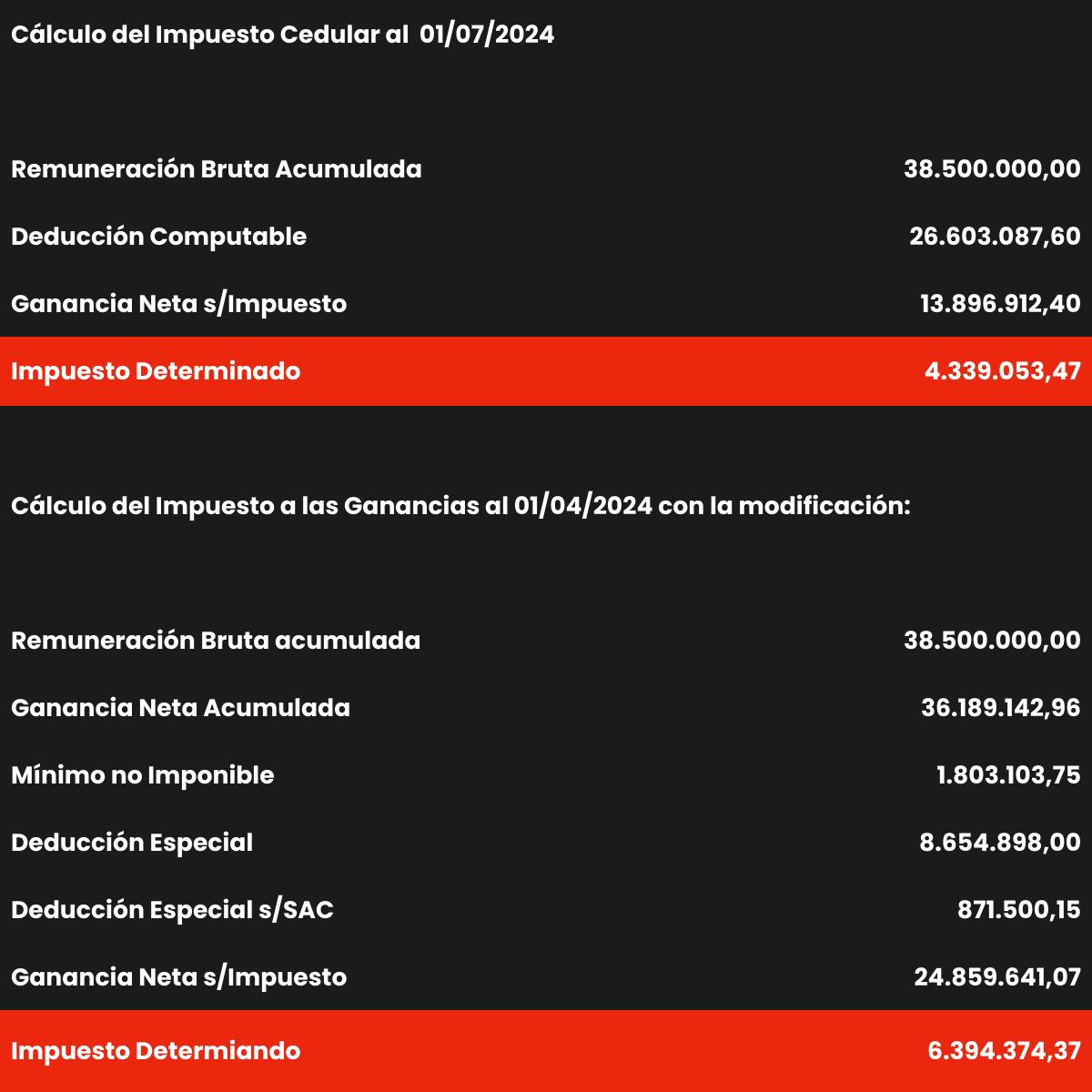

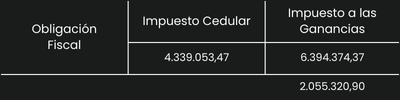

Trabajadores que sufrieron retención durante el primer semestre por el régimen de Impuesto Cedular que perciben sus sueldos el último día del mes.

En este caso, la nueva legislación produce una disminución de la obligación fiscal. Esta diferencia a favor del trabajador no se encuentra comprendida en la restricción a percibir devolución en los términos del citado art. 90. Será objeto de reglamentación el tratamiento a dispensar a esta diferencia.

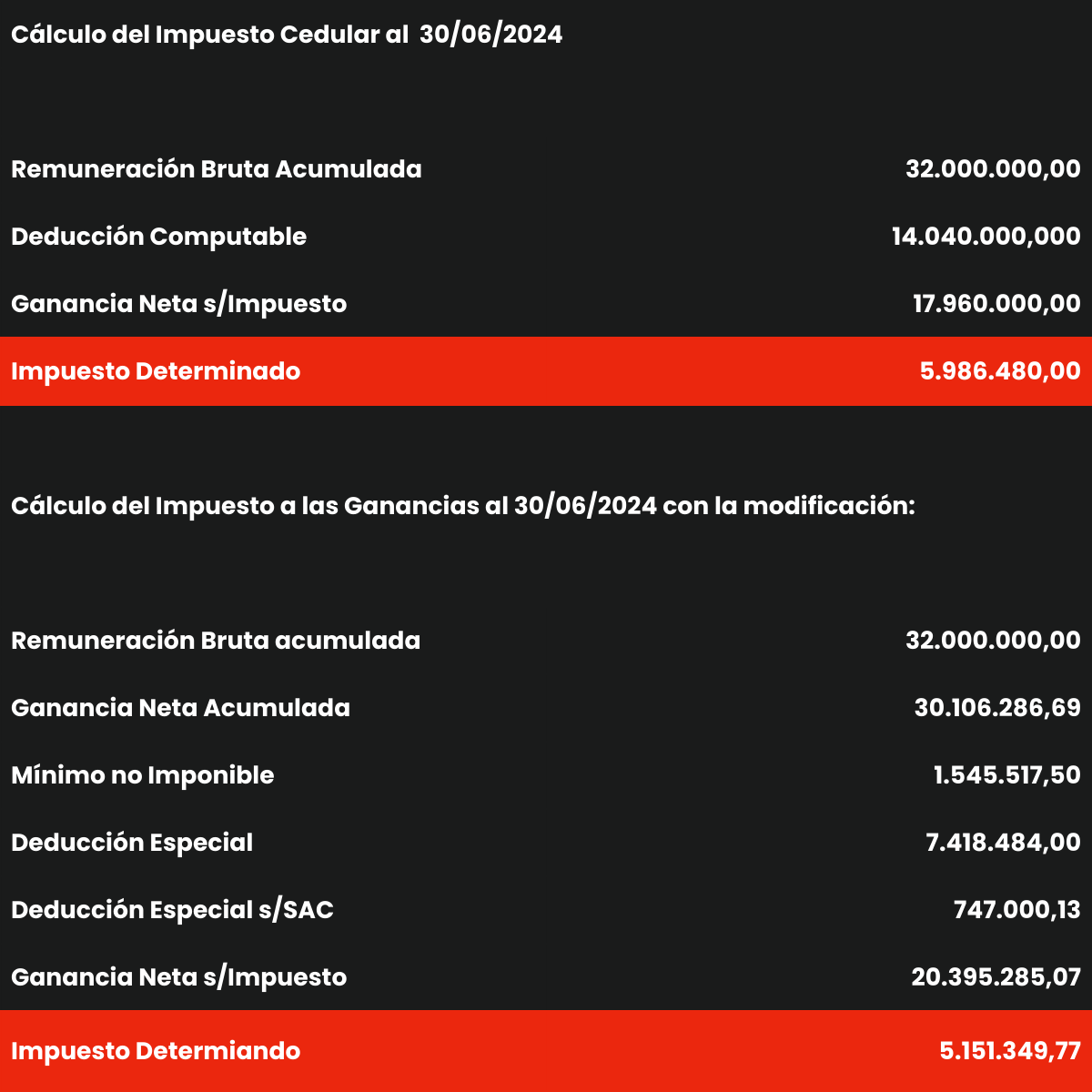

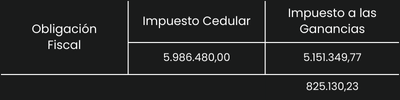

En este caso, se produce un incremento de la obligación fiscal. La diferencia se produce porque el Impuesto Cedular tiene previsto un ajuste de la deducción de 15 Salarios Mínimos Vitales y Móviles (SMVM) por el valor vigente al mes de julio, en consecuencia, el piso mensual de $ 2.340.000 se eleva a $ 3.514.726,50 provocando un re cálculo del impuesto. Cabe aclarar que este supuesto va a producirse como consecuencia de las liquidaciones de sueldos que al día de hoy están cerradas, sin embargo, la diferencia no debería devolverse considerando que la Ley 27.725 señala que la AFIP deberá establecer las modalidades y plazos de la restitución de las sumas retenidas en exceso y al día de la fecha no hay reglamentación que lo contemple.

Grupo 3:

Trabajadores que sufrieron retención durante el primer semestre por el régimen general del Impuesto a las Ganancias

En este caso, por tratarse de una liquidación practicada en el marco de la Resolución General AFIP 4003/2017, debería efectuarse la devolución.

Bienes Personales

En primer lugar se incrementan los mínimos no imponible

Para el periodo 2023:

- Aumento del Mínimo no Imponible a $100.000.000

- Deducción de Casa- Habitación: $350.000.000

Como segunda modificación habrá una reducción de alícuotas, que antes eran hasta el 2,25% (para bienes del exterior). Pasará la alícuota máxima a 1,50% para el año 2023 unificándose la escala en cuanto a Bienes en el País y en el Exterior.

En cuanto al párrafo anterior, recordemos que antes existían dos escalas: Una para Bienes en el país y otra para Bienes en el exterior donde la alícuota máxima era 2,25%.

Por lo tanto para las declaraciones juradas del período 2023 se aplicará una reducción de alícuotas a un rango que va del 0,5% a 1,5%.

Entre los períodos 2024 y 2026 habrá solo dos alícuotas, de entre 1,25% y 1,50%, y desde 2027 una única tasa de un 0,25%. Es decir el texto sancionado dispone una quita progresiva de las alícuotas más altas durante los próximos períodos fiscales. Para el impuesto correspondiente a este año (que se pagaría en 2025, más allá de los anticipos, considerando las tenencias al 31 de diciembre próximo), ya no estaría la alícuota de 1,5% y regirían niveles de imposición de entre 0,5% y 1,25%. Para la obligación de 2025 solo quedarían tres alícuotas (0,5%, 0,75% y 1%), en tanto que para el período fiscal 2026 la imposición sería de 0,5% o 0,75% (según el monto de los bienes gravados).

Finalmente, para 2027 habría una sola tasa, de 0,25% sobre el valor de los bienes que excedan la cifra no imponible fijada por ley (que, como se explicó, para 2023 sería de $100 millones)

La ley sancionada incluye, además, un beneficio para contribuyentes cumplidores, el beneficio consiste en que, por los ejercicios 2023, 2024, 2025 y 2026 las alícuotas serán 0,25 puntos porcentuales más bajas que las de la tabla general para quienes hayan cumplido “en tiempo y forma” con el impuesto entre 2020 y 2022.

Pago Adelantado – Régimen Especial del Impuesto Sobre los Bienes Personales (REIBP).

Con la aprobación de los cambios en Bienes Personales, comenzará a correr un esquema extraordinario de pago anticipado para cubrir los montos hasta el período fiscal 2027.

Este régimen voluntario permitirá pagar los montos de los períodos fiscales 2023, 2024, 2025, 2026 y 2027 en forma unificada con una alícuota del 0,45% sobre el total del patrimonio.

Todos aquellos que ingresen al blanqueo podrán luego aplicar al REIBP para abonar de forma anticipada el gravamen, aunque con una alícuota unificada del 0,5%.

El régimen prevé que, para quienes opten por el REIBP no habría durante los próximos años ninguna obligación que cumplir con Bienes Personales o con cualquier otro impuesto patrimonial que pudiera crearse.

Además, tendrán como beneficio la garantía de una “estabilidad fiscal” hasta el año 2038 “respecto del impuesto sobre los Bienes Personales y de todo otro tributo nacional que se cree y que tenga como objeto gravar todos o cualquier activo del contribuyente”. Es decir, esos contribuyentes no tendrán incrementos en la carga fiscal más allá de los límites que establecería la propia ley.

27/6/2024

Por medio de la RG-5519, la AFIP extiendió (con carácter de excepción) hasta el 15 de julio inclusive, el plazo para la presentación del formulario F.572 Web a través del servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR”, correspondiente al período fiscal 2023.

En los considerandos, se indica que el Poder Ejecutivo Nacional puso a consideración del Honorable Congreso de la Nación un proyecto de ley cuyas previsiones impactan en la liquidación del impuesto a las ganancias correspondiente al período fiscal 2023 y que dicho proyecto se encuentra, al día de la fecha, en trámite ante dicho Órgano Legislativo.

También en ese contexto, se implementaron medidas acordes con los plazos parlamentarios para el dictado de las leyes, considerando, a su vez, su impacto en la liquidación anual del mencionado tributo, por ello se había extendido hasta el 30 de junio de 2024 el plazo para la presentación del formulario de declaración jurada F. 572 Web.

25/6/2024

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

B) Aportes mensuales de los trabajadores autónomos que realicen actividades penosas o riesgosas a las que les corresponde un régimen previsional diferencial

C) Afiliaciones voluntarias

D) Menores de 21 años

E) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley n° 24.241 y sus modificaciones, que ingresen, reingresen o, continúen en la actividad autónoma

F) Amas de casa que opten por el aporte reducido previsto por la Ley n° 24.828

Categorías de revista, vigentes hasta febrero de 2007

A) Aportes mensuales de los trabajadores autónomos

B) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley n° 24.241 y sus modificaciones, que ingresen, reingresen o, continúen en la actividad autónoma

F) Amas de casa que opten por el aporte reducido previsto por la Ley n° 24.828

Rentas de Referencia para el cálculo de los aportes previsionales de los trabajadores autónomos (Art.8, Ley n° 24.241 y modificaciones)

24/6/2024

Utilización de los nuevos coeficientes

Cabe destacar que en el caso de no coresponder determinar coeficientes unificados, es decir, de no encuadrar en el régimen general del convenio multilateral, el contribuyente se encontrará obligado a presentar el resumen anual correspondiente al año 2023, en consonancia con informar el total de ingresos anuales por actividad

De acuerdo con el art.40 de la RG CA 15/2023, se establecen dos supuestos para comenzar a aplicar los nuevos coeficientes determinados:

- Si el sujeto contara con información del último balance cerrado correspondiente al año calendario inmediato anterior al momento de presentar la declaración jurada del primer anticipo del año, deberá utilizar los nuevos coeficientes;

- Si el sujeto no contara con dicha información, deberá utilizarse el coeficiente unificado del año anterior en los tres primeros anticipos del año calendario. En este caso, en el cuarto anticipo deberá practicarse el ajuste correspondiente que surja de aplicar el nuevo coeficiente unificado:

Primer anticipo del año calendario

¿Cuento con información (art.5 CM)?

- En caso de contar con información, para los 3 primeros anticipos (del año calendario), se deberá utilizar el coeficiente unificado del año anterior.

- Por otra parte, para el 4 anticipo del año calendario, se practica el ajuste.

Ahora bien, ¿que pasa si cuento con información?

- Se determinará el coeficiente unificado

Legizlación del formulario CM05

Mediante la Resolución AGIP 511/2014, se establece que las personas que se encuentren organizadas jurídicamente como sociedades regulares conforme a la Ley 19.550, con jurisdición sede "Capital Federal" deberán legalizar la correspondiente declaración jurada anual (CM05) con la intervención del profesional en Ciencias Económicas a fin de garantizar su autoría profesional y la inalterabilidad de la información contendia en la misma, presentándose ante el Cnsejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, que luego remitirá a la Dirección General de Rentas de esta Administración Gubernamental de Ingresos Públicos.

19/6/2024

¿Los criptoactivos se encuentran gravados por el Impuesto sobre los Bienes Personales?

A través del Dictamen n° 2/2022 DI ALIR, la AFIP expresó su opinión jurídica a través de la cual considera que los mismos se encuentran gravados en el Impuesto sobre los Bienes Personales de acuerdo con lo previsto en el inciso j, del art.19 de la Ley n° 23.966 (t.o. en 1997 y sus modificaciones).

¿Cómo debo valuar los criptoactivos al 31/12?

Mediante el Dictamen n° 2/2022 DI ALIR se estableció que los criptoactivos deben valuarse al 31/12 de cada año conforme a lo expuesto en el inciso h, del art.22 de la ley del impuesto, esto es, a su costo de adquisición, incrementado en el importe de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado hasta la fecha.

Los resultados provenientes de la enajenación de criptoactivos, inluidas las monedas digitales, ¿se encuentran gravados en el Impuesto a las Ganancias?

Los resultados obtenidos producto de la enajenación de criptoactivos/monedas digitales constituyen ganancias alcanzadas por el impuesto.

La forma de declarar dichas ganancias y la alícuota a aplicar depende de si quien las obtiene es:

- una persona humana o sucesión indivisa no constituida como empresa o explotación unipersonal;

- una persona jurídica y demás sujetos del art.53 de la ley.

Tratamiento según el tipo de contribuyente

Personas humanas y sucesiones indivisas no constituidas como empresas o explotaciones unipersonales:

Se trata de una renta de segunda categoría, cuyo tratamiento impositivo variará según sea de fuente argentina o extranjera.

Frente a una renta de fuente argentina, resultará de aplicación el impuesto cedular comprendido en los incisos a y b del art.98 de la ley, con alícuotas del 5% o el 15% respectivamente, según se trate de la enajenación de criptoactivos/monedas digitales en pesos y sin cláusula de ajuste -inciso a- o, en su defecto, de una operación de venta en moneda extranjera, resultando de aplicación, el inciso b.

En ambos casos, se admite el cómputo de la deducción especial que prevé el art.100, además de los costos de adquisición y gastos directa o indirectamente relacionados con las ganancias obtenidas.

Personas jurídicas y demás sujetos del art.53 de la ley:

En este caso, las ganancias se encuentran gravadas a la tasa progresiva que prevé el art.73 de la ley del tributo, la que dependerá de la ganancia neta imponible acumulada del período fiscal que se trate.

El rendimiento generado por tener depositados mis criptoactivos/monedas digitales en una plataforma de Exchange o protocolo de finanzas descentralizadas, ¿se encuentra gravado?

Sí. Tanto para las personas humanas y sucesiones indivisas, como para los "sujetos empresa", dichos rendimientos se encuentran gravados. En el primer caso se trata de rentas de segunda categoría, por lo ue deben ser declaradas en el período fiscal en que dichos rendimientos se cobren o acrediten en tu cuenta, o sean reinvertidos en la misma.

En el caso de los "sujetos empresa", dichas rentas deberán ser declaradas en el período fiscal en el que devenguen.

¿La venta de criptoactivos se ecuentra gravada en el IVA?

No. El IVA alcanza a la venta de cosas muebles, y los criptoactivos al ser bienes digitales, su venta no se encuentra gravada por el tributo.

No obstante, la prestación del servicio de intermediación de la compraventa de criptoactivos por el cual se cobre una contraprestación, ya sea en moneda fiduciaria, en especie o en criptoactivos, sí se encuentra gravada por el IVA.

18/6/2024

¿Qué se modificó?

El nuevo texto del art.284 del Código Fiscal estableción que:

"Se establecen como mínimo ocho (8) categorías de contribuyentes"

Actualmente, el Código Tarifario comtempla un rango de categoríasque vas desde la A hasta la H.

A partir de la modificación, podrían incorporar las categorías I, J y K.

El monto de la máxima categoría se equiparó al Monotributo Nacional:

Se iguala al Monotributo Nacional el precio unitario de venta:

Texto anterior: $ 85.627,66

Texto modificado: $ 180.589,67

Cuando se modifiquen las escalas para cada una de las categorías, la AGIP deberá ajustar el precio máximo unitario de venta, conforme el porcentaje de incremento aplicado en el monto máximo de la base imponible gravada correspondiente a la categoría A.

Se faculta a la AGIP para austar el importe aplibcable a la categoría máxima de ingresos y precio unitario cuando se registren modificaciones en las escalas, condiciones y parámetros fijados en el Régimen Simplificado Nacional.

Se implementa un nuevo mecanismo de cálculo de la cuota:

MMC*0.03/n = ICB

ICB: importe cuota bimestral

MMC: monto máximo de cada categoría.

n: número de cuotas bimestrales

14/6/2024

El Banco Central de la República Argentina, eliminó la obligación de las personas que invierten en dólares de enviar sus divisas al banco, vigente desde 2021 (comunicación "A" 7340 del BCRA).

Mediante la Comunicación "A" 8042 se modificó una de las regulaciones que conforman el cepo. A partir de ahora, los agentes del mercado podrán reivertir las divisas percibidas por cobros de capital e intereses de títulos de deuda, sin pasar previamente por su cuenta bancaria.

13/6/2024

Blanqueo de Capitales:

- Se aprobaron los cambios del Dictamen del Senado: regresará a Diputados para confirmarlos o insistir con la media sanción

- Por otro lado, se rechazó el blanqueo de inmuebles a nombre de Sociedades; volverá a Diputados para validar el rechazo o, insistir con la propuesta de media sanción

Bienes Personales:

- Se rechazó por completo, regresa a Diputados para confirmar la eliminación total o, insistir con la propuesta de media sanción.

Ganancias:

- Rechazo completo. Esto quiere decir que regresará a Diputados para confirmar la elimiación total o, insistir con la propuesta de media sanción.

- Caso contrario, seguirá vigente el cedular para Empleados y la no ratificación de cambios de Escala, Dec.473-2023 y tramos.

Monotributo:

- Se aprobó el dictamen igual que en Diputados, sin modificaciones.

- Por otra parte, se rechazó el Monotributo Social, que regesa a Diputados para validar el rechazo o insistir con la propuesta de media sanción.

Moratoria:

- Moratoria fiscal, Plan de Pagos y Monotributo "general", fueron aprobados sin cambios.

- Sin cambios y aprobado casi por mayoría absoluta.

RIGI:

- Se aprobó, aunque con modificacines. Por ejemplo, ya no será para cualquier sector, sino que está enfocado en: foresto industria, infraestructura, minería, energía y tecnología.

- Se limita la obligación de liquidación en el mercado de cambios a las divisas que ingresen por exportaciones de productos que generen los proyectos.

- Las acciones, cuotas o participaciones sociales de los vehículos de proyecto único (VPU) adheridos al RIGi podrán ser parte de negocios jurídicos de garantía.

12/6/2024

En caso que se apruebe la Ley Bases, se reducirá la alícuota del impuesto para importaciones.

Pasaría del 17.5% al 7.5%.

Recordamos, que en la actualidad el Impuesto País se aplica a las siguientes operaciones:

- 17.5% a importaciones de bienes

- 30% a compra de moneda extranjera para atesoramiento.

- 30% a compra de pasajes y paquetes turísticos

- 30% gastos con tarjeta de crédito y débito en el exterior

-25% adquisición de ciertos servicios en el exterior o prestados por no residentes desde julio de 2023

11/6/2024

La Comisión Nacional de Valores, a través de la RG-1004/2024, readecuó las exigencias en torno a ciertas operaciones de valores negociables con liquidación en moneda extranjera y en jurisdicción local (MEP), en el marco de créditos hipotecarios UVA otorgados por entidades financieras locales para la adquisición de bienes inmuebles.

La CNV dispuso que estas operaciones se encuentren exceptuadas de:

- El cumplimiento del plazo mínimo de tenencia en cartera para dar curso a las mismas (Parking)

- El régimen informativo previo (calendarización) requeridos para dar curso a su venta con liquidación en moneda extranjera y en jurisdicción local (MEP)

- De las restricciones a la venta contra moneda extranjera en los casos de tener financiaciones abiertas vía cauciones, pases y/o cualquier tipo de financiamiento a través de operaciones en el ámbito del mercado de capitales.

Respecto a la limitación para dar curso o liquidar operaciones de venta de valores negociables con liquidación en moneda extranjera en caso de contar con posiciones tomadoras en cauciones y/o pases, la RG-1004/2024 incorporó dentro de los financiamientos exceptuados a los pagarés librados en moneda extranjera con cláusula de pago en efectivo en dicha moneda y que hubieran sido descontados mediante su negociación en Mercados registrados ante la CNV.

6/6/2024

El art. 12 de la ley de IVA permite el cómputo del crédito fiscal en el período que se liquida, y que el proveedor le haya facturado por compra o importación definitiva.

En todos los casos, el cómputo del crédito fiscal será procedente cuando la compra o la importación definitiva hubieren perfeccionado, respecto del vendedor, importador, locador o prestador de servicios, los respectivos hechos imponibles.

A su vez, el art 5 de la ley de IVA estableció que el hecho imponible se verifica, en el caso de bienes, en el momento de la entrega respectiva, o acto equivalente, el que fuera anterior, pero en la práctica, se presentan “aspectos conflictivos” cuando la emisión de facturas por parte del proveedor se realiza en término, pero destinatario recibe la factura tiempo después.

Por ejemplo, en el caso de una compra de bienes (mercadería, supongamos) el proveedor realizó la entrega en el mes de diciembre de 2023, la factura se emitió en ese mes, pero los bienes y la factura son recibidos por el comprador,en el mes de enero de 2024.

En este caso, el proveedor está obligado a ingresar el IVA en el mismo mes de diciembre (mes que se emitió la venta para él), pero su comprador no podrá computar el crédito fiscal del IVA en ese mes, porque no tiene la factura que lo respalde.

Entonces, ¿puede el comprador computar el crédito fiscal en enero?

En el inciso a, del art.12 de la ley de IVA se estableció que el crédito fiscal que puede computarse es aquel que, en el período fiscal que se liquida, se hubiese facturado, pero en la práctica, muchas veces nos encontramos con la situación en que algunas facturas llegan el mes siguiente al de su emisión, o incluso en uno posterior.

¿Qué sucede entonces?

Una interpretación “lineal” sería que tal crédito fiscal no puede computarse en la liquidación del mes en que fue recibida, con lo que el contribuyente se vería en la situación de rectificar la declaración jurada del período fiscal pertinente, lo cual ocurriría cada vez que se recibe una factura por fuera del mes que corresponde.

Esta situación afectaría el principio de estabilidad jurídica de la declaración jurada y también el de la dinámica de la administración.

A través del Dictamen Nº 32/96 de la DAT, la AFIP contempla esta situación , concluyendo en estos casos, que el cómputo diferido del Impuesto facturado no trae consigo perjuicio fiscal, sino que, por el contrario implica un adelantamiento de la tributación.

Ello resulta también congruente con la intención de la norma legal, que es impedir el cómputo de los créditos fiscales de períodos posteriores en anteriores, pero no al revés.

De tal manera, se trata de evitar con la limitación temporal que el cómputo se produzca en períodos fiscales anteriores al débito declarado por el vendedor o comprador, con la sola intención de disminuir o diferir el importe determinado a favor del organismo fiscal.

El derecho a computar el crédito fiscal con posterioridad a la fecha de su devengamiento y en tanto no existan dudas sobre su legitimidad y procedencia, no debiera tener otro límite que el plazo de prescripción del derecho a exigir el tributo que resulta compensado con dicho crédito.

4/6/2024

Está dirigida a todos aquellos contribuyentes inscriptos en el Régimen Local o en el Convenio Multilateral con permanentes saldos a favor en el impuesto, como consecuencia de los regímenes de Retención y Percepción, que no pueden ser absorbidos en el corto plazo.

Actualmente, la mayoría de las jurisdicciones han implementado la vía de solicitud online a través de sus páginas web, ingresando con usuario y clave fiscal.

Para la comunicación de la respuesta a la solicitud de los certificados, en general las jurisdicciones la hacen efectiva por medio del Domicilio Fiscal Electrónico.

Cada Dirección General de Rentas (DGR) podrá solicitar documentación adicional que considere necesaria, con el fin de poder dar curso a la emisión de los mismos.

Los certificados serán otorgados por la DGR en el caso de que el contribuyente tenga regularizada su situación fiscal, caso contrario, procederá a denegar dicha solicitud.

Ciudad Autónoma de Buenos Aires

Marco normativo: Resolución AGIP 329/2019

Plazo de resolución: Según criterio de la DGR

Tipo de trámite: Atenuación de alícuotas de Retención y Percepción

Validez: Según criterio de la DGR

Condiciones mínimas:

- Acreditar la existencia del saldo a favor, fundamentando que el mismo no podrá ser consumido en los próximos 6 meses.

- El saldo a favor generado no puede ser inferior a 2 veces el impuesto determinado promedio de los 6 anticipos declarados anteriores a la presentación.

- Haber cumplido con la presentación de las Declaraciones Juradas del Impuesto sobre los Ingresos Brutos vencidas, correspondiente a los 12 meses anteriores a la fecha de presentación de la solicitud de atenuación de alícuotas o desde el momento de la inscripción en el tributo mencionado, en el supuesto de haber iniciado la actividad alcanzada en un lapso menor al indicado.

- Los importes incluidos como pagos a cuenta en concepto de retenciones o percepciones en cada una de las Declaraciones Juradas del Impuesto sobre los Ingresos Brutos presentadas por el contribuyente, deben ser consistentes con las retenciones o percepciones informadas por los Agentes de Recaudación, según lo establecido por las normas vigentes.

- Los contribuyentes encuadrados en el Régimen del Convenio Multilateral deberán aportar los papeles de trabajo que dieron origen a la determinación del Coeficiente Unificado y la evolución del mismo de los últimos 2 períodos fiscales.

- Informar la actividad principal y secundaria. En caso de desarrollar actividad industrial deberá indicar la jurisdicción donde se encuentra radicado el establecimiento fabril.

Provincia de Buenos Aires

Marco normativo: Resolución Normativa ARBA 64/2010

Plazo de resolución: Según criterio de la DGR

Tipo de trámite: Reducción total o parcial de alícuotas de Percepción y/o Retención

Atenuación de alícuotas

Validez: 6 meses

Condiciones mínimas:

- Resultar en saldos a favor del contribuyente la suma de las últimas 3 declaraciones juradas que se encuentren vencidas al mes anterior en que se solicita la reducción la alícuotas y la sumatoria de la diferencia entre el impuesto declarado y los importes retenidos o percibidos, supere en dos veces al promedio del impuesto declarado.

- El sistema calculará un coeficiente que surge de la relación entre el promedio del impuesto y la sumatoria de las diferencias.

1. Si el coeficiente es mayor a dos (2), te guiará a través de los pasos indicados para la "Reducción Total o Parcial de Alícuotas".

2. Si el coeficiente es mayor que cero (0) y menor o igual a dos (2), lo hará a través de los pasos para la "Atenuación de las alícuotas dispuestas para los regímenes Generales".

3. Si el coeficiente es menor a cero (0), mostrará lo indicado en "No se cumplen los requisitos establecidos en la Resolución Normativa 64/2010".

Córdoba

Marco normativo: Resolución Normativa DGR Córdoba 1/2021

Plazo de resolución: Según criterio de la DGR

Tipo de trámite: Exclusión o reducción de alícuotas del Régimen de Recaudación

Validez: Según criterio de la DGR

Condiciones mínimas:

Tener clave CiDi o Clave Fiscal AFIP nivel 2.

Estar adherido el Domicilio Fiscal Electrónico.

Estar inscripto en el Impuesto sobre los Ingresos Brutos.

Exclusión:

Todos los ingresos deben estar exentos

Todos los ingresos son retenidos (agencia de quiniela y productores de seguros, entre otros).

Tener saldo a favor.

Reducción de alícuota

Formar parte del Listado Único de Alícuota LUA.

Tener Saldo a favor en la última declaración jurada vencida al momento de la solicitud, y que sea mayor al impuesto determinado

Tener Situación Fiscal regular.

Entre Ríos

Marco normativo: Resolución ATER Entre Ríos 319/2016; Resolución ATER Entre Ríos 398/2016; Resolución ATER Entre Ríos 346/2022

Plazo de resolución: Según criterio de la DGR

Tipo de trámite: Certificado de No Retención y Percepción

Validez: 6 meses

Condiciones mínimas:

- Contar con Saldo a Favor acumulado en el último trimestre.

- Contar con clave fiscal de AFIP nivel 3.

- Tener constituido el Domicilio Fiscal Electrónico.

- No registrar deuda en ATER.

- Los contribuyentes de Convenio Multilateral deben tener un coeficiente unificado igual o mayor a 0.1000 en el último CM05 para la jurisdicción de Entre Ríos.

- Tener dado de alta el servicio de ATER “Servicios Administradora Tributaria de Entre Ríos” en el portal de AFIP.

Santa Fe

Marco normativo: Resolución General API Santa Fe 15/1997; Resolución API Santa Fe 22/2018

Plazo de resolución: Según criterio de la DGR

Tipo de trámite: Constancia de Exclusión de Retención y/o Percepción

Validez: Hasta 12 meses

Condiciones mínimas:

- Contar con CUIT.

- Clave Fiscal – Nivel 3 otorgada por la Administración Federal de Ingresos Públicos –AFIP.

- El servicio “API – SANTA FE” opción “Constancia Exclusión Retenciones/Percepciones Ing. Brutos” habilitado en el sitio web de la AFIP.

- El saldo a favor deberá ser tres o más veces el impuesto promedio de las 12 declaraciones juradas exigibles anteriores al mes en que se genere el padrón.

- Que en el año corriente y en los dos últimos años calendario anteriores no hayan sido calificados con Riesgo Fiscal.

Tucumán

Marco normativo: Resolución General DGR Tucumán 98/2014; Resolución General DGR Tucumán 99/2020

Plazo de resolución: Por Trimestre

Tipo de trámite: Constancia de Exclusión de Retención y/o Percepción

Validez: Hasta 6 meses

Condiciones mínimas:

- Contar con clave fiscal de AFIP nivel 3.

- Tener adherido el servicio “Rentas Tucumán” desde la página web de AFIP.

- Tener constituido el Domicilio Fiscal Electrónico.

- Contar con saldo a favor permanente durante los últimos 12 meses a la fecha de solicitud.

- El contribuyente deberá tener regularizada su situación impositiva al momento de la solicitud.